江铃汽车:年年成长 年年分红

既能维持高成长,又能按高出息率来分红,应该是股市上最讨人喜欢的股票。通常,只有既运气好,又能干的公司,才能成为这样的佼佼者。坐落在江西南昌城的江铃汽车,就是这样的在中国股市上为数不多的佼佼者之一,观其过往十年的业绩成长和分红历史,它堪堪可获年年高成长、年年高分红的美誉。

在过去的十年里,江铃汽车营收和盈利双双年复一年地成长,步伐豪迈而又稳健。自98年增发B股后,江铃汽车的股本从未发生变化,每股收入、净资产和净利润分别由当年的3.27元、1.92元和0.04元,稳步增长至2010年的18.27元、7.1元和1.98元,年均复合增长率分别为19%、14%和48%。而分红方面,2000年公司扭亏以来,从9年前开始持续盈利分红,且分红除息率都在30%-40%之间,在绝大多数年头里,投资者的分红收益,都高于银行同期定存的收益。

公司简介

江铃汽车主要生产和销售轻型商用车以及相关的零部件。主要产品有福特“全顺”、“JMC”轻卡、“宝典”皮卡、“宝威”多功能越野车四大类产品、500多个品种,目前经销商总数超过500家,整体上走在中国轻型汽车行业的前面。

成长依然健康,新产能释放在望

2010年公司销售汽车17.9万辆,其中轻卡销售6.6万辆,皮卡和SUV销售6万,福特全顺销售5.2万辆。公司最新数据显示,今年1~4月,江铃汽车累计销售73290辆,同比增加27.4%。其中JMC卡车销售2.71万辆,同比增长24%;福特全顺商用车销售2.07万辆,同比增长28%;JMC皮卡及SUV销售2.54万辆,同比增长30%。确实,与2010年三者增速分别为43%、56%和73%相比,回落明显,但成长性依然非常健康。公司产品线较为丰富,抗周期性强,市场普遍预期,公司2011年销量仍有望保持20%左右的增长,能接近22万辆。

公告同时显示,公司1季度销售收入和净利润分别为47.27亿元和5.48亿元,各同比增长32.58%和10.48%,毛利率同比下降约3个百分点至23.26%,是利润增速低于收入增速的主要原因。这一方面是来自于原材料价格上涨,另一方面,源自部分老产品适度降价,抢占市场份额。短期之内看,盈利能力有收缩的压力,但从过去十年的毛利率区间来看,目前仍在合理范围,同时,随着毛利率相对较高的福特全顺系列商用车占比的提升,盈利能力仍有回升的可能。

公司新产能经过多年布局,也在开始提供正面贡献。公司目前设计产能10万辆,1季度月均产量已达到1.6万辆,产销规模接近上限。新扩充项目有望于今年年中开始贡献9万辆N800和N900产能,已开工建设的小蓝基地设计产能20万辆,预计最大可扩至30万辆,2013年上半年建成投产。另外,市场普遍认为,目前公司已被福特纳入全球销售体系,未来不仅将加强对公司资本与技术方面的支持力度,还存在将输入福特品牌SUV产品的预期。加上去年12月投放市场的新产品驭胜SUV,未来公司的SUV业务有望成为另一个重要增长点。

市场预期及估值

受基数较高、鼓励政策退出、油价高企等多重因素影响,今年以来我国汽车行业增幅明显回落,4月份更是出现27个月以来的首次负增长,这些行业性和环境的负面影响,导致近期市场对汽车行业的市场出现负面情绪,过去6周跌幅达12.3%,排名第一。销量和盈利都依然逆势同比增长的江铃汽车也被牵连下跌。

如果我们相信中国的汽车行业尽管面临诸多问题,但是依然会总量向前,相信江铃汽车依然能够以成长的步伐走过这个弱化的周期,并能持续地保持20%左右的健康成长,那么在这个下跌的行情中,或许正好提供了你关注江铃汽车的机会窗口。

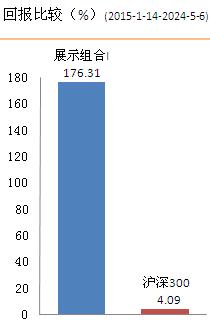

按2011年预期分红和当前股价(25.3元)计算,江陵的分红收益率达3.12%,接近目前的一年期银行定存收益,而PE仅12倍,对应中性的20%成长预期,PEG为0.55,估值颇具吸引力。江铃汽车被君亮估值归类为成长+收益的股票,成长动能排名为1,安全性略低为2,目前处在君亮估值JW4点买入中的A点位置,属于最佳超额利润买入区。关于江铃汽车的合理买入价和目标价位区间及更多详细信息,请参见《股票估值500•个股报告》24期中的江铃汽车个股报告。

在过去的十年里,江铃汽车营收和盈利双双年复一年地成长,步伐豪迈而又稳健。自98年增发B股后,江铃汽车的股本从未发生变化,每股收入、净资产和净利润分别由当年的3.27元、1.92元和0.04元,稳步增长至2010年的18.27元、7.1元和1.98元,年均复合增长率分别为19%、14%和48%。而分红方面,2000年公司扭亏以来,从9年前开始持续盈利分红,且分红除息率都在30%-40%之间,在绝大多数年头里,投资者的分红收益,都高于银行同期定存的收益。

公司简介

江铃汽车主要生产和销售轻型商用车以及相关的零部件。主要产品有福特“全顺”、“JMC”轻卡、“宝典”皮卡、“宝威”多功能越野车四大类产品、500多个品种,目前经销商总数超过500家,整体上走在中国轻型汽车行业的前面。

成长依然健康,新产能释放在望

2010年公司销售汽车17.9万辆,其中轻卡销售6.6万辆,皮卡和SUV销售6万,福特全顺销售5.2万辆。公司最新数据显示,今年1~4月,江铃汽车累计销售73290辆,同比增加27.4%。其中JMC卡车销售2.71万辆,同比增长24%;福特全顺商用车销售2.07万辆,同比增长28%;JMC皮卡及SUV销售2.54万辆,同比增长30%。确实,与2010年三者增速分别为43%、56%和73%相比,回落明显,但成长性依然非常健康。公司产品线较为丰富,抗周期性强,市场普遍预期,公司2011年销量仍有望保持20%左右的增长,能接近22万辆。

公告同时显示,公司1季度销售收入和净利润分别为47.27亿元和5.48亿元,各同比增长32.58%和10.48%,毛利率同比下降约3个百分点至23.26%,是利润增速低于收入增速的主要原因。这一方面是来自于原材料价格上涨,另一方面,源自部分老产品适度降价,抢占市场份额。短期之内看,盈利能力有收缩的压力,但从过去十年的毛利率区间来看,目前仍在合理范围,同时,随着毛利率相对较高的福特全顺系列商用车占比的提升,盈利能力仍有回升的可能。

公司新产能经过多年布局,也在开始提供正面贡献。公司目前设计产能10万辆,1季度月均产量已达到1.6万辆,产销规模接近上限。新扩充项目有望于今年年中开始贡献9万辆N800和N900产能,已开工建设的小蓝基地设计产能20万辆,预计最大可扩至30万辆,2013年上半年建成投产。另外,市场普遍认为,目前公司已被福特纳入全球销售体系,未来不仅将加强对公司资本与技术方面的支持力度,还存在将输入福特品牌SUV产品的预期。加上去年12月投放市场的新产品驭胜SUV,未来公司的SUV业务有望成为另一个重要增长点。

市场预期及估值

受基数较高、鼓励政策退出、油价高企等多重因素影响,今年以来我国汽车行业增幅明显回落,4月份更是出现27个月以来的首次负增长,这些行业性和环境的负面影响,导致近期市场对汽车行业的市场出现负面情绪,过去6周跌幅达12.3%,排名第一。销量和盈利都依然逆势同比增长的江铃汽车也被牵连下跌。

如果我们相信中国的汽车行业尽管面临诸多问题,但是依然会总量向前,相信江铃汽车依然能够以成长的步伐走过这个弱化的周期,并能持续地保持20%左右的健康成长,那么在这个下跌的行情中,或许正好提供了你关注江铃汽车的机会窗口。

按2011年预期分红和当前股价(25.3元)计算,江陵的分红收益率达3.12%,接近目前的一年期银行定存收益,而PE仅12倍,对应中性的20%成长预期,PEG为0.55,估值颇具吸引力。江铃汽车被君亮估值归类为成长+收益的股票,成长动能排名为1,安全性略低为2,目前处在君亮估值JW4点买入中的A点位置,属于最佳超额利润买入区。关于江铃汽车的合理买入价和目标价位区间及更多详细信息,请参见《股票估值500•个股报告》24期中的江铃汽车个股报告。

归档文章/报告:

- • 珀莱雅的内在价值和股价2024年04月25日

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- 更多

- • 中国核电:保持平稳增长的确定性极高2024年05月09日

- • 斯达半导的内在价值和股价2024年04月18日

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- 更多

- • 三花智控:成长曲线延续向上2024年05月16日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- 更多