增速放缓 二季度数据很关键

―――10家工程机械公司综述

进入2011年以来,我们面对的是这样一个经济环境:国内通货膨胀,信贷紧缩;国外逐步复苏,新兴国家复苏较快,美国复苏缓慢,欧洲债务危机笼罩。尽管局面比较压抑,但工程机械行业今年一季度销售和盈利均取得了骄人的成绩。不过,一季度的促销消耗了二季度的需求,4、5月份行业销量数据持续下滑,其中5月受市场热捧的挖掘机同比首次出现负增长(-10%),推土机销量同比下降34%,装载机同比仅增2%,预计二季度行业销量同比基本持平。今年推动工程机械行业的主要催化剂是保障房、铁路以及水利建设,但实施力度明显不及过去两年,预计今年行业销售增速在20%左右。

一、评述范围

有10家工程机械企业入选股票估值500,按2010年全年营业收入划分成两类:年收入达百亿以上的是三一重工、中联重科、徐工机械、柳工、山推股份和厦工股份;年收入百亿以下的是太原重工、安徽合力、山河智能、常林股份。

从下表看出,工程机械行业成长动能依然强劲,基本都维持在1号的评级;PE值基本上都在20倍以内,处于历史的较低水平;目前估值较低,大部分处于JW4点的a点,存在未来估值上移空间。

二、估值与证券市场表现

本周市场表现前三: 厦工、中联、徐工,后三:山河、安徽、常林;

近一个月市场表现前三: 厦工、中联、徐工,后三:山河、安徽、常林;

近一个季度市场表现前三:中联、三一、厦工,后三:山河、山推、太原;

近一年市场表现前三: 三一、常林、中联,后三:山河、柳工、太原。

从上述统计来看,厦工股份、中联重科、徐工机械、三一重工的股价相对坚挺,山河智能、安徽合力、常林股份、太原重工的股价则相对疲软。股价趋势基本反映其成长性预期:未来三年预期净利润年复合成长率前三名分别为厦工股份、三一重工、山推股份,后三名分别为常林股份、安徽合力、太原重工。山河智能预期稳健成长,但股价表现较差,主要是由于公司的小型挖掘机市场受到挤压,中型挖掘机尚未量产,公司综合毛利率已四个季度出现同比下滑,市场担忧激烈的行业竞争将持续压抑毛利率的提升。

“行业年度数据汇总统计”表显示,07-09年行业年平均PE基本在35-40的范围,而2010年行业业绩处于高速增长期,但市值的提升程度未有充分反映其高成长性,平均PE走低至27.3,是过去四年的最低水平。过去四年的净利润平均年成长率为47%,未来三年行业的业绩成长率将逐步回归至20%-30%左右的正常水平,行业PE的合理水平应在25-30左右,对应目前平均14.16的PE,目前估值仍有较大提升空间。

三、盈利趋势

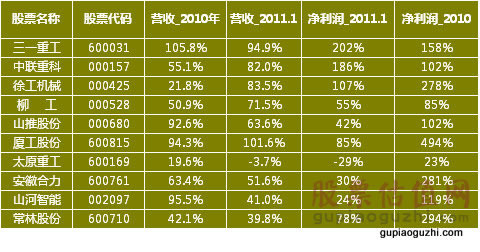

2011年1季度股票估值500的工程机械行业实现540亿营收,同比增长75%,实现扣除非经常性损益的净利润72亿,同比增长129%,收入增速高于2010年全年的59%,净利润增速低于2010年的138%,但仍处于高速。

从个股来看,2011年1季度收入增速最高的前五名是厦工(102%)、三一(95%)、徐工(84%)、中联(82%)、柳工(72%),10家企业中只有太原重工1季度收入负增长,其余增速均在40%以上,增速高于去年全年增速的只有厦工股份、徐工机械、中联重科、柳工;2011年1季度净利润(扣除)增速最高的前五名是三一(202%)、中联(186%)、徐工(107%)、厦工(85%)、常林(78%),增速高于去年全年的只有三一重工和中联重科。从以上排名来看,大型工程机械企业无论在营收还是盈利增速方面均优于规模相对较小的企业,增速明显高于行业。

从单季来看,受益于四万亿基础设施建设、高铁和房地产投资高增速,以及宽松的货币政策,工程机械的需求激增;我国工程机械企业的海外份额较小,受金融危机的冲击程度相对较低,国内市场的高景气度使该行业从09年下半年开始进入高度繁荣时期,业绩单季增速均在100%以上。但进入2010年后,国内物价房价飙升,通货膨胀使政府开始收紧银根,并推出多项抑制房价过快上涨的政策,下半年工程机械行业销售增速明显放缓,业绩增速也有所下滑。

今年一季度各大工程机械企业争相推出促销活动,使一季度增速超越了去年三四季度,但一季度的促销消耗了二季度的需求,4、5月份行业销量数据持续下滑,其中5月受市场热捧的挖掘机同比首次出现负增长(-10%),推土机销量同比下降34%,装载机同比仅增2%,预计二季度行业销量同比基本持平。今年推动工程机械行业的主要催化剂是保障房、铁路以及水利建设,但实施力度明显不及过去两年,预计今年行业销售增速在20%左右,市场目前对机械行业的观望和保守态度,反映了市场仍处于对增长速度的谨慎判断中。

10家工程机械企业的营业收入和净利润同比增速统计表

四、行业政策

我们主要着眼于今年工程机械行业的三大催化剂:保障房、水利和高铁。

(1)保障房建设三季度加速,1.3亿投资有望落地

近日,发改委制定的《关于利用债券融资支持保障性住房建设有关问题的通知》已下发到地方政府,明确允许投融资平台公司申请发行企业债券筹措资金。为完成“十二五”规划提出的保障性住房建设任务,各地按《通知》进行规范后继续保留的投融资平台公司申请发行企业债券,募集资金应优先用于各地保障性住房建设。只有在满足当地保障性住房建设融资需求后,投融资平台公司才能发行企业债券用于其他项目的建设。符合条件的其他企业,也可以通过发行企业债券进行保障性住房项目融资。为了及时满足保障性住房项目的融资需求,优先办理相关企业债核准手续。

如果1.3亿保障房投资全部落地,预计将占今年房地产投资的半壁江山。工程机械行业中混凝土机械产品受益最大,相关个股为三一重工和中联重科,两者的市场份额合计达90%以上。

(2)水利建设陷入资金困局

十二五规划将在未来五年内投资2万亿建设水利设施,即年均投资4千亿,较十一五期间增长近2倍。从长期来看,对工程机械行业是重大利好,但短期内,水利建设似遇到了资金问题。

中央一号文件规定,10%的土地出让收益用于农田水利建设,2010年全国土地出让金达2.7万个亿,如果减去土地出让的成本、手续费等相关费用,每年用于农田水利建设的资金也在2千亿元左右。但土地出让收益少的中西部地区最需要资金去搞水利建设,东部发达地区土地出让收益多,但水利设施本身已充分,因此,上缴部分土地出让收益,由省级和中央统筹分配是必然之势,但一号文件出台至今半年来,统筹方案尚未出台,导致全国水利建设进程缓慢。只要资金困局取得突破,水利建设加速指日可待。

(3)铁路建设总体规划不变,高铁里程略低于预期

铁道部部长盛光祖4月12日表示,铁路“十二五”规划的发展目标是:铁路新线投产总规模控制在3万公里,“十二五”末全国铁路运营里程将由现在的9.1万公里增加到12万公里左右。其中,快速铁路4.5万公里左右,略低于市场前期预期的5万公里。“十二五”期间预计基建投资2.8万亿元,较“十一五”增长41%,年均投资7000亿元。2010年全国铁路基建投资7091亿元,同比增长18%,“十一五”期间全国铁路基本建设投资完成1.98万亿元,是“十五”的6.3倍。

未来五年铁路建设投资增速虽低于过往五年,但仍将保持7000亿以上的高位,对挖掘机和起重机都有较大的需求。注入三一重机的挖掘机资产后,三一重工的挖掘机销量目前占据行业第二,市场份额为11%,2011年1季度销售8200台,同比增长106%,远高于行业的59%,外资品牌小松占据行业第一,市场份额13%。

然而,挖掘机市场较为分散,尚未有哪家企业占据难以撼动的位置,而且挖掘机下游广泛,可以替代装载机,有进口替代的空间,因此市场争夺激烈:中联中科的挖掘机业务刚刚投产,设计产能达1.5万台,今年又计划新建工业园增加3万台的产能;柳工2010年销售挖掘机6317台,同比增长90%,高于行业的75%,正在建设的常州基地将新增1万台产能;厦工股份今年一季度销售挖掘机超过2000台,已接近去年2850台的销量,今年拟增发投资1.5万台挖掘机技改项目,产能进一步扩张。

起重机方面相关个股有徐工机械(市场份额达50%以上),中联重科(市场份额约25%,行业第二),三一重工(市场份额9.3%,居行业第三)。

五、公司点评

去年末以来,大型工程机械企业均不约而同地开始把目光瞄准海外市场,中联重科快人一步,已实现H股上市,而三一重工、徐工机械均计划发行H股,创建海外研发生产基地及销售网络,山推股份也给出了极高的增速目标。三一重工更是计划至2012年,海外销售收入占比要达到30%,以目前6%的占比推算,今明两年出口收入年均增速至少2倍。

从前文四点的分析看来,无论在股价表现上,还是业绩成长性上,规模百亿以上的大型工程机械企业均表现更为亮眼。下面简要介绍一下三一重工、中联重科、徐工机械、厦工股份,详细内容请参见个股报告。

三一重工:全球最大的混凝土机械制造商,主营混凝土机械销售占比为52.5%,市场占有率57%左右。全球有30个海外子公司,业务覆盖150个国家,产品出口到110 多个国家和地区,已在美国、德国、印度、巴西建设工程机械研发制造基地。1-4月销售挖掘机1.14万台,同比增长136%,市场份额11%,居行业第二;汽车起重机销售1571台,同比增长137%,市场份额9.3%,居行业第三。

中联重科:主营混凝土机械和起重机械2010年销售占比分别为43.75%和34.41%。汽车起重机市场占有率25%,国内第二。近期董事会公告了在江苏省江阴市建设东部工业园的计划,一期拟投资26亿元,建筑起重机和挖掘机生产基地。项目达产后将新增起重机产能2万台、新增挖掘机产能3万台,新增年产值分别达150亿和200亿。

徐工机械:起重机械、铲运机械和压实机械的收入占比分别为56%、14%和6%。起重机械、压实机械、路面机械占有率国内市场第一,分别为52.5%、28.1%和21.8%;铲运机械和混凝土机械的市占率分别为6.8%和3.9%,行业排名3和5。去年募投的混凝土机械产业化项目达产后年新增1200台混凝土泵车、600台拖泵、600台车载泵的产能,年新增收入35.6亿,年新增净利润4.8亿。

厦工股份:公司是装载机行业老牌骨干企业,多年来公司稳居国内装载机行业前三,竞争对手为柳工和龙工。公司主营产品装载机2010年市场占有率分别为15.9%,产能35000台;挖掘机年产能3000台。公司装载机核心部件驱动桥和变速箱的产能约3万台套/年,装载机核心配件自制率近90%。公司今年2月公告拟定向增发投资1.5万台挖掘机产能技改项目、焦作基地技改扩建项目(新增5000台装载机和1万台叉车)。

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多