疫苗行业扶摇直上,新冠疫苗锦上添花

―――3家疫苗上市公司综合评述

近年,随着默沙东的HPV(宫颈癌)疫苗、辉瑞的13价肺炎球菌结合疫苗进入国内,中国疫苗行业成长开始加速,根据灼识咨询报告数据,2017年-2019年中国疫苗市场规模从253亿元增长到425亿元,年复合增长高达30%。国内的HPV疫苗、13价肺炎球菌结合疫苗等疫苗需求旺盛,市场一针难求,我国HPV疫苗适种人群近3.5亿人,如果能到达30%渗透率,覆盖人数也超过1亿人,疫苗需求量在3亿剂以上(3剂次/人),而2016年HPV疫苗进入我国至今,累计批签发量仅3500万剂,仅满足了11%的需求量。目前,国产的13价肺炎球菌结合疫苗、HPV疫苗、三代狂犬疫苗、结核疫苗等重磅品种逐渐上市,国内疫苗市场迎来快速扩容期,灼识咨询预计,到2026年我国疫苗市场规模将超过1000亿元。

2020年全球新冠肺炎疫情爆发,截止2021年3月5日,全球已累计有1.15亿人次感染新冠,造成250多万人死亡,而疫苗是控制疫情最有希望的手段。2021年初以来,各国的新冠疫苗陆续上市,美国、欧洲和中国等国家和地区已开始大规模接种。我国的新冠疫苗由政府统一采购,预计政府采购价格为30元/剂-100元/剂,我国14亿人口,要实现群体免疫,疫苗接种量预计需达到60%以上,也即疫苗接种人群要达到8亿人以上。目前的新冠疫苗大部分为2剂次/人,因此我国新冠疫苗总需求量将达16亿剂,对应市场规模约480亿元-1600亿元,而2019年我国疫苗市场规模仅425亿元,相当于再造一个以上疫苗市场。

一、评述范围

我们中股投资研究覆盖的涉及疫苗业务的公司共有3家,分别是智飞生物、康泰生物和长春高新。智飞生物是目前国内最大的民营疫苗企业,其拥有默沙东4价、9价HPV(宫颈癌)疫苗国内独家代理权,多款自主研发的重磅疫苗即将上市,包括AC-Hib三联苗(重新注册)、母牛分枝杆菌疫苗(结核疫苗)、人二倍体狂犬疫苗和15价肺炎球菌疫苗等。康泰生物的研发布局相对全面,目前公司拥有独家产品四联苗(无细胞百白破b型流感嗜血杆菌联合疫苗),13价肺炎球菌疫苗接近获批生产,人二倍体狂犬疫苗正在申报生产。长春高新主营重组生长激素,但其旗下的百克生物也涉及到疫苗业务,百克生物目前主要有三个疫苗:水痘疫苗、二代的Vero细胞狂犬疫苗和刚上市的鼻喷流感疫苗,带状孢疹疫苗处于临床III期,其中鼻喷流感疫苗和带状孢疹疫苗有较大市场空间。这3家公司最新的成长动能和安全稳定指数、股价所处JW4点区位及预期股价区间详见下表:

由上表可以看出,3家公司中,智飞生物成长动能评级是最好的5星,安全稳定性评级为较好的4星,说明智飞生物是3家企业里成长性最好的,公司独家代理的HPV疫苗一针难求,此外,自研大品种还迎来陆续上市。智飞生物的新冠疫苗研发进度在国内企业里也处于领先位置,预计2021年2季度就可以上市。康泰生物的成长性评级为稍次的4星,康泰生物目前的业绩主要来自四联苗,波动性较大,不过公司的13价肺炎球菌疫苗、人二倍体狂犬疫苗已经申报上市,有望贡献新的成长动力。康泰生物布局有3款新冠疫苗,最快预计可在2021年下半年初上市。长春高新的成长性评级也为稍次的4星,主要是公司的主业重组生长激素面临竞争加剧的风险,公司目前暂未布局新冠疫苗。估值方面,由于疫苗是目前国内少有的极具成长潜力的行业之一,再加上极高的进入壁垒,导致上市的疫苗公司估值普遍较高。我们覆盖的这3家疫苗公司中,智飞生物的估值处于极高的D点位置,长春高新处于过高的C点,康泰生物估值相对合理,处于B点位置。

二、行业分析

1、重磅产品集中上市,行业加速成长。2017年以前,由于缺乏新产品上市,我国疫苗行业成长相对缓慢,根据灼识咨询报告数据,2014年-2017年我国疫苗市场规模仅从233亿元增长到253亿元,年复合增长不足3%。2017年以后,随着默沙东的宫颈癌疫苗、辉瑞的13价肺炎球菌结合疫苗进入国内,行业开始加速成长,国内疫苗市场规模从2017年的253亿元迅速增长到2019年的425亿元,年复合增长高达30%。现阶段,国内疫苗企业在宫颈癌疫苗、肺炎球菌疫苗、三代狂犬疫苗等领域进行广泛布局,随着这些大品种的上市,灼识咨询预计我国疫苗市场规模将在2026年突破1000亿元。

2、国内疫苗市场相对分散,头部企业有望提升市场占有率。2019年全球的疫苗市场规模约529亿美元,2014-2019年复合增长率约9.1%。海外发达国家的疫苗市场政府参与度极高,议价能力强,例如美国疾病控制与预防中心的疫苗采购价要大幅低于市场价,疫苗收益要低于创新药产品,因此,早期的海外疫苗市场以中小企业为主。但是,进入2000以后,以辉瑞、葛兰素史克为代表的大型制药企业开始大量收购疫苗企业,全球的疫苗市场集中度大幅提升,截止2019年,葛兰素史克、辉瑞、默沙东和赛诺菲四大疫苗企业已占据全球高达83%的疫苗市场份额。我国的疫苗行业发展较晚,民营企业进入疫苗市场仅20多年,以各企业疫苗产值计算,2020年默沙东、辉瑞、赛诺菲和葛兰素史克4大外企仅占我国疫苗市场42%的市场份额,其他国内疫苗企业市场占有率基本在5%以下。截止目前,我国实际拥有疫苗有效GMP证书的企业有39家,其中有21家仅能生产单一产品,这些企业研发能力较弱,随着产品迭代升级,这些企业有较大可能被淘汰出市场,龙头企业的市场占有率有望提升。

3、国内龙头疫苗企业快速跟进产品布局,不惧外企竞争。近年,国外疫苗企业的独家大产品加速进入中国市场,2016年葛兰素史克的2价HPV疫苗、辉瑞的13家肺炎球菌疫苗国内获批上市,2017年默沙东的4价HPV疫苗国内上市,2018年默沙东的五价轮状疫苗、9价HPV疫苗开始在国内销售。上述疫苗在国内尚处空白,国外疫苗企业进入后,快速抢占市场。不过,国内疫苗龙头已先知先觉,提前布局了相关产品,近期迎来密集上市期。2019年12月万泰生物的2价HPV疫苗获批上市,2020年就抢占了国内2价HPV疫苗78%的市场份额,葛兰素史克的份额从2019年的100%快速降到22%。2020年4月沃森生物的13价肺炎球菌疫苗上市,当年就实现批签发量446.5万只,市场占有率为41%,辉瑞市场占有率从2019年的100%降到59%。此外,康泰生物的13价肺炎球菌疫苗已申报上市,成都所的13价肺炎球菌疫苗、智飞生物的15价肺炎球菌疫苗,万泰生物、唯博生物的9价HPV疫苗,唯博生物、北京所的4价HPV疫苗均进入临床III期,这些疫苗均有望在未来5年内上市。

4、技术进步推动疫苗创新,应用空间扩宽。疫苗行业发展的核心动力是技术进步,每一次技术进步都伴随着新疫苗的出现,市场规模也随着增长。目前疫苗技术已经发展到第三代,一代是早期的减毒疫苗和灭活疫苗;20世纪随着基因技术的进步,发展出二代的类病毒颗粒疫苗和重组蛋白亚单位疫苗;进入21世纪后,第三代病毒载体疫苗开始应用,近期随着新冠疫苗的研发,mRNA和DNA等核酸疫苗技术逐渐成熟。第三代疫苗技术与一代、二代疫苗的主要区别在于:输入到人体内的是DNA或RNA,而不是病原体或者蛋白,其优势在于其优异的免疫原性,可有效诱导体液免疫和细胞免疫,能提高保护有效性,以及应对病毒变异。其中,mRNA技术的应用不仅仅局限于疫苗,可能打通癌症治疗、传染病治疗、基因工程和基因剪辑等方面的障碍,实现应用领域的扩宽。

5、国内疫苗紧缺大品种尚处空白,疫苗企业迎来机遇期。疫苗行业是依靠大品种推动的行业,按出厂价口径计算,2019年全球前10大疫苗销售额占全球总销售额的56.3%。国内疫苗市场相比发达国家,可开垦空间仍大,目前全球销售排名前10的疫苗品种,带状孢疹疫苗、麻腮风水痘四联苗国内尚处空白,13价肺炎球菌疫苗、4价/9价HPV疫苗等产品刚进入国内,需求远远未被满足。目前国内紧缺的、正处于放量期的疫苗包括:

a)、新型冠状病毒疫苗。2020年全球新冠肺炎疫情爆发,截止2021年3月初,全球已累计有1.15亿人次感染新冠,造成250多万人死亡,全球的疫情仍处于失控状态,而疫苗是控制疫情最有希望的手段。2021年初以来,各国的新冠疫苗陆续上市,美国、欧洲和中国等国家和地区已开始大规模接种。我国的新冠疫苗由政府统一采购,预计政府采购价格为30元/剂-100元/剂,我国14亿人口,要实现群体免疫,预计需达到60%以上疫苗接种量,也即疫苗接种人群要达到8亿人以上。目前的新冠疫苗大部分为2剂次/人,因此我国新冠疫苗总需求量将达16亿剂,对应市场规模约480亿元-1600亿元,而2019年我国疫苗市场规模仅425亿元,相当于再造一个以上疫苗市场。从疫苗保护效率来看,mRNA疫苗>重组蛋白疫苗>病毒载体疫苗>灭活疫苗,接种2021年3月5日,我国已上市4个新冠疫苗,分别是北京所、武汉所和科兴生物的灭活疫苗,康希诺的腺病毒载体疫苗,此外,昆明所的灭活疫苗、智飞生物的重组蛋白疫苗、复星医药引进的mRNA疫苗有望在上半年内完成上市。

b)、HPV疫苗。HPV疫苗主要用于预防由人乳头瘤病毒感染引发的宫颈癌、肛门癌等多种癌症,包括2价、4价和9价三种疫苗,2价预防两种主要的病毒亚型,4价预防4种病毒亚型,9价预防9种亚型,适种人群以女性为主,对应年龄分别为9-25岁,20-45岁,16-26岁。我国9-45周岁的女性人口近3.5亿人,如果HPV疫苗的市场渗透率能达到30%,对应的需求人口近1亿人。国内HPV疫苗上市较晚,2价疫苗2016年才进入国内,4价和9价分别于2017年、2018年上市,截止2020年底,国内HPV疫苗批签发量累计不超过3500万剂,按每人3剂计算,覆盖人群不足1200万人,也即还有近90%的市场需求仍未满足。目前国内的2价HPV疫苗仅葛兰素史克和万泰两家上市,沃森生物下半年有望批产,4价和9家仅默沙东(智飞生物代理)独家供应,唯博生物、北京所的4价HPV疫苗进入临床三期,万泰生物和唯博生物的9价HPV疫苗也进入临床三期,这些疫苗有望在2024年前后上市。

c)、13价肺炎球菌疫苗。13价肺炎球菌疫苗用于预防由肺炎球菌引起的侵袭性疾病,适种人群为2月龄-5周岁婴幼儿和儿童。根据世界卫生组织数据,2017年全球5岁以下儿童死亡人数近540万人,其中约47.6万人死于肺炎球菌感染;在我国,5岁以下儿童每年有约174万例严重肺炎球菌感染,其中有约3万人死亡。目前我国每年新出生人口约1500万人,后续或陆续下降到1200万人甚至1000万人,假设13价肺炎球菌疫苗渗透率达到50%,按每人4剂需求计算,每年的市场需求在2000-3000万剂,国内辉瑞13价肺炎球菌疫苗市场价为698元/剂,国产后价格有望下降到500元/剂,对应市场规模约100-150亿元。2020年我国13家肺炎球菌疫苗批签发量1088万剂,仍远远未达到2000-3000万剂的市场需求,目前国内13价肺炎球菌疫苗仅辉瑞和沃森上市,康泰的有望在下半年获批生产,成都所和智飞预计在2023年前后上市。

d)、三代狂犬疫苗。狂犬疫苗是我国注射量最大的疫苗品种之一,2018年/2019年/2020年我国狂犬疫苗批签发量分别为6293万支/5883万支/7860万支。狂犬疫苗目前已发展到第三代,包括:第一代的地鼠肾疫苗和鸡胚细胞疫苗;第二代的Vero细胞疫苗和BHK-21细胞疫苗;第三代的人二倍体细胞疫苗。我国的狂犬疫苗仍以第二代为主,2020年我国狂犬疫苗批签量中,Vero细胞疫苗批签量6193万支,占比79%,人二倍体疫苗目前仅成都康华一家生产,2020年批签发量370万支,占比5%。康泰生物的人二倍体狂犬疫苗已准备报产,预计2021年能获批上市,此外,智飞生物、成都所也处于临床三期。目前人二倍体狂犬疫苗市场价约250元/支,如果人二倍体狂犬疫苗在狂犬疫苗中市场占有率能达到50%,对应需求将达3000-3500万支,市场规模约75亿元-88亿元。

三.盈利趋势

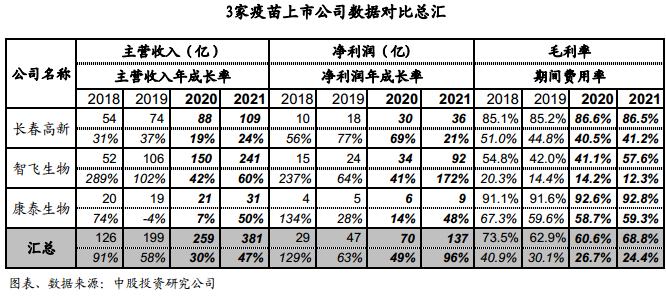

上表是3家疫苗上市公司的年度业绩概况,整体上看,3家公司成长都非常优秀。智飞生物是3家公司里业绩体量最大、也是成长最快的,根据公司业绩快报,2020年实现营收152亿元,净利润(扣非后)33亿元,得益独家代理的默沙东4价/9价HPV、轮状病毒疫苗国内上市,近3年营收和净利润复合增长率高达125%和97%。2021年智飞生物自主研发的全球首个预防成人肺结核疫苗以及配套的EC试剂盒将开始销售,此外,公司的新冠疫苗预计能在上半年上市,疗效也好于现在上市的4个产品,预计能享受到新冠疫苗红利,如果新冠疫苗如期放量,2021年利润有望翻倍增长。智飞生物的疫苗布局广度在国内企业中首屈一指,自主研发疫苗中,结核疫苗接近上市,15价肺炎球菌疫苗、人二倍体狂犬疫苗、四价流感疫苗处于临床II期,流脑结核疫苗、福氏宋内氏痢疾双价疫苗处于临床二期,这些产品上市将给公司提供业绩接力。

长春高新主营重组生长激素和疫苗等产品,根据公司业绩预告,2020年公司实现归母净利润30-32亿元,近3年净利润复合增长率高达67%,一方面是公司收购了少数股东权益,归母净利润增加,另一方面是公司在生长激素行业处于垄断地位,公司享受了巨大的行业红利。2020年我国流感疫苗批签发量5752万支,按终端价格计算,市场规模超过60亿元,公司的鼻喷流感疫苗2020年上市,实现批签发量157万支,公司的鼻喷流感疫苗通过将疫苗气雾喷入鼻子接种,相对针剂有一定优势,未来市场占有率或提升。另外,公司的带状孢疹疫苗处于临床三期,是目前国内紧缺的大品种,国内尚无同类产品上市。不过,公司的传统主要产品重组人生长激素垄断局面正逐渐被瓦解,未来增速或受到一定程度影响。

康泰生物是我国民营疫苗龙头企业,2019年实现收入19.4亿元、净利润(扣非后,下同)5.3亿元,近3年收入和净利润复合增长率分别高达52%和92%。公司国外的疫苗销售额较低,近年四联苗(无细胞百白破b型流感嗜血杆菌联合疫苗)上市拉动业绩快速增长。公司的13价肺炎球菌疫苗2021年有望获批上市,人二倍体狂犬疫苗即将申报生产,届时公司将由“单条腿”走路变成“三驾马车”并驾齐驱,业绩成长有望加速。新冠疫苗方面,公司布局的新冠疫苗共有三种,其中自主研发的灭活疫苗(Vero细胞)正处临床二期,重组VSV病毒载体疫苗处于临床前研究阶段,此外,公司还与阿斯利康签订协议,引进阿斯利康的腺病毒载体疫苗,2020年底开始桥接试验。公司引进的阿斯利康的腺病毒载体疫苗预计三季度可以上市,自主研发的灭活疫苗下半年也能上市,预计也能瓜分一定市场份额。

从3家上市公司的盈利能力横向对比来看。智飞生物的毛利率在40%左右、长春高新为85%、康泰生物在90%以上,智飞生物毛利率较低,是因为代理的HPV疫苗、轮状疫苗还需与默沙东分成,康泰生物和长春高新主要依靠自主产品,长春高新盈利能力稍低,主要是房地产等业务拖累。三项费用率方面,智飞生物费用率为14%,长春高新为40%,康泰生物接近60%,智飞生物费用水平较低,同样也是因为代理的HPV疫苗、轮状疫苗等不需要研发投入等费用。康泰生物费用率超过收入一半,是因为公司目前上市大产品不多,还要支撑后续产品的研发费用及渠道构建费用,未来随着13价肺炎球菌、三代狂犬疫苗上市,费用或能实现下降。

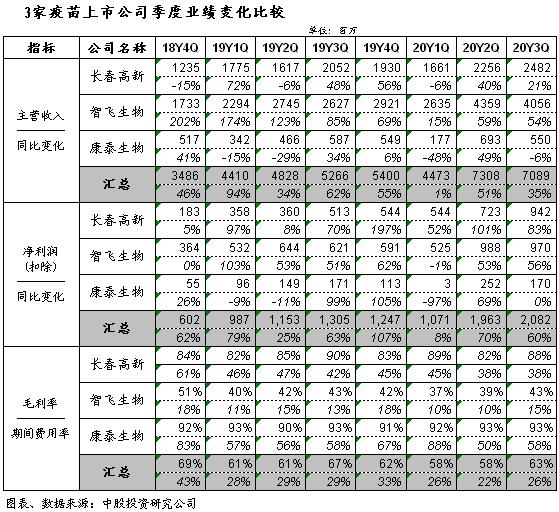

上表是3家公司的季度业绩变化比较。从季度业绩来看,智飞生物增长最快,季度间表现也相对稳定;长春高新也维持较为稳定的高速增长;康泰生物季度间业绩增速起伏较大,主要是因为康泰生物目前依赖四联苗这一单一产品,单一产品季度间批签发量不稳定。毛利率上,智飞生物的毛利率有下降趋势,是由于低毛利的代理疫苗收入占比越来越大,不过,后续随着自主产品上市,毛利率或出现提升。长春高新的毛利率有提升趋势,是因为高毛利的疫苗业务收入占比逐渐提升,预计未来还能持续。康泰生物的毛利率变化不大,一直保持在90%以上。费用率方面,长春高新费用率由下降的走势,预计是因为其规模效应的体现,以及疫苗业务占比提升;智飞生物费用率较低,相对较为稳定;康泰生物费用率较高,且容易起伏,后续随着大产品上市,费用或有所摊薄。

四.证券市场表现及估值

截止2021年3月5日,沪深300收于5262.8点,雪球生物疫苗指数收于2115.18点。过去一年股市受到疫情、全球经济增长放缓等多重考验,但在全球货币放水、政府宏观调控等政策拉动下,市场对经济的复苏预期逐渐乐观,加上流动性的改善,A股仍取得不错表现,过去一年沪深300上涨了32.6%。生物疫苗指数方面,过去一年生物疫苗指数上涨54.9%,跑赢同期沪深300指数22.3百分点,在强劲的业绩增长以及新冠疫苗概念催化下,过去一年生物疫苗的A股表现最好的板块之一。不过,下半年来,由于生物医药板块整体估值过高,加上市场风格转化,近3个月生物疫苗指数下跌了8.27%,跑输沪深300大约12.2个百分点。

细看3家公司市场表现,过去一年全部实现上涨。涨幅最好的是智飞生物,过去一年涨幅高达195%,远超市场表现,近13周股价也上涨了30%,公司代理的HPV疫苗独家垄断、市场需求强劲,而且公司的新冠疫苗是目前上市公司里进度较快的、疫苗有效性居于前列。长春高新过去一年股价也上涨了73.6%,涨幅同样远超市场。康泰生物过去一年上涨28.7%,涨幅略低于沪深300涨幅,主要是受2020年下半年来的生物医药调整,公司调整幅度较大。估值方面,目前3家公司的估值水平都较高,其中康泰生物的PE达129倍,长春高新和智飞生物PE也达53倍和58倍,市场给予疫苗公司估值较高,主要是因为其强劲的成长潜力。

五、行业公司点评

智飞生物:2002年进入生物制品行业,2009年上市。公司现在售自主疫苗包括:三联苗(AC群脑膜炎球菌 (结合)b型流感嗜血杆菌(结合)联合疫苗)、b型流感嗜血杆菌结合疫苗、A、C、Y、W135群脑膜炎球菌多糖疫苗、注射用母牛分枝杆菌、A群C群脑膜炎球菌多糖结合疫苗。代理的默沙东授权疫苗包括:23价肺炎球菌多糖疫苗、甲型肝炎灭活疫苗、四价人乳头瘤病毒疫苗、九价人乳头瘤病毒(会引起宫颈癌)疫苗、口服五价重配轮状病毒减毒活疫苗。2019年公司自主疫苗和代理进口疫苗营收占比为13和87%,毛利占比为28%和71%。国内HPV疫苗市场需求强劲、一针难求,根据公司与默沙东签订的HPV采购协议,2021年公司的HPV疫苗采购金额将较2020年增长24%。过往,公司的自主疫苗表现较弱,不过公司的结核疫苗预计能在上半年获批生产,新冠疫苗研发进度国内靠前,三代狂犬疫苗、15价肺炎球菌疫苗、四价流感疫苗均处于临床III期,上述疫苗上市将给公司注入强劲成长动力。公司股票目前估值看上去偏高,但其业绩存在较大的向上移动的弹性,出现超预期的正面惊奇的可能性极大。

康泰生物:1992年成立,2017年上市。公司主营业务为人用疫苗的研发、生产和销售,产品种类涵盖一类和二类疫苗,目前生产的产品有重组乙型肝炎疫苗(酿酒酵母)、b型流感嗜血杆菌结合疫苗、麻疹风疹联合减毒活疫苗(一类疫苗)、四联苗(无细胞百白破b型流感嗜血杆菌联合疫苗)4个。公司目前业绩主要依靠四联苗支撑,不过,公司的13价肺炎球菌疫苗2021年下半年有望获批上市,人二倍体狂犬疫苗即将申报生产,新冠疫苗预计也能在2021年下半年上市,届时公司将由“单条腿”走路变成“三驾马车”并驾齐驱,业绩成长爆发力极强。

2020年全球新冠肺炎疫情爆发,截止2021年3月5日,全球已累计有1.15亿人次感染新冠,造成250多万人死亡,而疫苗是控制疫情最有希望的手段。2021年初以来,各国的新冠疫苗陆续上市,美国、欧洲和中国等国家和地区已开始大规模接种。我国的新冠疫苗由政府统一采购,预计政府采购价格为30元/剂-100元/剂,我国14亿人口,要实现群体免疫,疫苗接种量预计需达到60%以上,也即疫苗接种人群要达到8亿人以上。目前的新冠疫苗大部分为2剂次/人,因此我国新冠疫苗总需求量将达16亿剂,对应市场规模约480亿元-1600亿元,而2019年我国疫苗市场规模仅425亿元,相当于再造一个以上疫苗市场。

一、评述范围

我们中股投资研究覆盖的涉及疫苗业务的公司共有3家,分别是智飞生物、康泰生物和长春高新。智飞生物是目前国内最大的民营疫苗企业,其拥有默沙东4价、9价HPV(宫颈癌)疫苗国内独家代理权,多款自主研发的重磅疫苗即将上市,包括AC-Hib三联苗(重新注册)、母牛分枝杆菌疫苗(结核疫苗)、人二倍体狂犬疫苗和15价肺炎球菌疫苗等。康泰生物的研发布局相对全面,目前公司拥有独家产品四联苗(无细胞百白破b型流感嗜血杆菌联合疫苗),13价肺炎球菌疫苗接近获批生产,人二倍体狂犬疫苗正在申报生产。长春高新主营重组生长激素,但其旗下的百克生物也涉及到疫苗业务,百克生物目前主要有三个疫苗:水痘疫苗、二代的Vero细胞狂犬疫苗和刚上市的鼻喷流感疫苗,带状孢疹疫苗处于临床III期,其中鼻喷流感疫苗和带状孢疹疫苗有较大市场空间。这3家公司最新的成长动能和安全稳定指数、股价所处JW4点区位及预期股价区间详见下表:

由上表可以看出,3家公司中,智飞生物成长动能评级是最好的5星,安全稳定性评级为较好的4星,说明智飞生物是3家企业里成长性最好的,公司独家代理的HPV疫苗一针难求,此外,自研大品种还迎来陆续上市。智飞生物的新冠疫苗研发进度在国内企业里也处于领先位置,预计2021年2季度就可以上市。康泰生物的成长性评级为稍次的4星,康泰生物目前的业绩主要来自四联苗,波动性较大,不过公司的13价肺炎球菌疫苗、人二倍体狂犬疫苗已经申报上市,有望贡献新的成长动力。康泰生物布局有3款新冠疫苗,最快预计可在2021年下半年初上市。长春高新的成长性评级也为稍次的4星,主要是公司的主业重组生长激素面临竞争加剧的风险,公司目前暂未布局新冠疫苗。估值方面,由于疫苗是目前国内少有的极具成长潜力的行业之一,再加上极高的进入壁垒,导致上市的疫苗公司估值普遍较高。我们覆盖的这3家疫苗公司中,智飞生物的估值处于极高的D点位置,长春高新处于过高的C点,康泰生物估值相对合理,处于B点位置。

二、行业分析

1、重磅产品集中上市,行业加速成长。2017年以前,由于缺乏新产品上市,我国疫苗行业成长相对缓慢,根据灼识咨询报告数据,2014年-2017年我国疫苗市场规模仅从233亿元增长到253亿元,年复合增长不足3%。2017年以后,随着默沙东的宫颈癌疫苗、辉瑞的13价肺炎球菌结合疫苗进入国内,行业开始加速成长,国内疫苗市场规模从2017年的253亿元迅速增长到2019年的425亿元,年复合增长高达30%。现阶段,国内疫苗企业在宫颈癌疫苗、肺炎球菌疫苗、三代狂犬疫苗等领域进行广泛布局,随着这些大品种的上市,灼识咨询预计我国疫苗市场规模将在2026年突破1000亿元。

2、国内疫苗市场相对分散,头部企业有望提升市场占有率。2019年全球的疫苗市场规模约529亿美元,2014-2019年复合增长率约9.1%。海外发达国家的疫苗市场政府参与度极高,议价能力强,例如美国疾病控制与预防中心的疫苗采购价要大幅低于市场价,疫苗收益要低于创新药产品,因此,早期的海外疫苗市场以中小企业为主。但是,进入2000以后,以辉瑞、葛兰素史克为代表的大型制药企业开始大量收购疫苗企业,全球的疫苗市场集中度大幅提升,截止2019年,葛兰素史克、辉瑞、默沙东和赛诺菲四大疫苗企业已占据全球高达83%的疫苗市场份额。我国的疫苗行业发展较晚,民营企业进入疫苗市场仅20多年,以各企业疫苗产值计算,2020年默沙东、辉瑞、赛诺菲和葛兰素史克4大外企仅占我国疫苗市场42%的市场份额,其他国内疫苗企业市场占有率基本在5%以下。截止目前,我国实际拥有疫苗有效GMP证书的企业有39家,其中有21家仅能生产单一产品,这些企业研发能力较弱,随着产品迭代升级,这些企业有较大可能被淘汰出市场,龙头企业的市场占有率有望提升。

3、国内龙头疫苗企业快速跟进产品布局,不惧外企竞争。近年,国外疫苗企业的独家大产品加速进入中国市场,2016年葛兰素史克的2价HPV疫苗、辉瑞的13家肺炎球菌疫苗国内获批上市,2017年默沙东的4价HPV疫苗国内上市,2018年默沙东的五价轮状疫苗、9价HPV疫苗开始在国内销售。上述疫苗在国内尚处空白,国外疫苗企业进入后,快速抢占市场。不过,国内疫苗龙头已先知先觉,提前布局了相关产品,近期迎来密集上市期。2019年12月万泰生物的2价HPV疫苗获批上市,2020年就抢占了国内2价HPV疫苗78%的市场份额,葛兰素史克的份额从2019年的100%快速降到22%。2020年4月沃森生物的13价肺炎球菌疫苗上市,当年就实现批签发量446.5万只,市场占有率为41%,辉瑞市场占有率从2019年的100%降到59%。此外,康泰生物的13价肺炎球菌疫苗已申报上市,成都所的13价肺炎球菌疫苗、智飞生物的15价肺炎球菌疫苗,万泰生物、唯博生物的9价HPV疫苗,唯博生物、北京所的4价HPV疫苗均进入临床III期,这些疫苗均有望在未来5年内上市。

4、技术进步推动疫苗创新,应用空间扩宽。疫苗行业发展的核心动力是技术进步,每一次技术进步都伴随着新疫苗的出现,市场规模也随着增长。目前疫苗技术已经发展到第三代,一代是早期的减毒疫苗和灭活疫苗;20世纪随着基因技术的进步,发展出二代的类病毒颗粒疫苗和重组蛋白亚单位疫苗;进入21世纪后,第三代病毒载体疫苗开始应用,近期随着新冠疫苗的研发,mRNA和DNA等核酸疫苗技术逐渐成熟。第三代疫苗技术与一代、二代疫苗的主要区别在于:输入到人体内的是DNA或RNA,而不是病原体或者蛋白,其优势在于其优异的免疫原性,可有效诱导体液免疫和细胞免疫,能提高保护有效性,以及应对病毒变异。其中,mRNA技术的应用不仅仅局限于疫苗,可能打通癌症治疗、传染病治疗、基因工程和基因剪辑等方面的障碍,实现应用领域的扩宽。

5、国内疫苗紧缺大品种尚处空白,疫苗企业迎来机遇期。疫苗行业是依靠大品种推动的行业,按出厂价口径计算,2019年全球前10大疫苗销售额占全球总销售额的56.3%。国内疫苗市场相比发达国家,可开垦空间仍大,目前全球销售排名前10的疫苗品种,带状孢疹疫苗、麻腮风水痘四联苗国内尚处空白,13价肺炎球菌疫苗、4价/9价HPV疫苗等产品刚进入国内,需求远远未被满足。目前国内紧缺的、正处于放量期的疫苗包括:

a)、新型冠状病毒疫苗。2020年全球新冠肺炎疫情爆发,截止2021年3月初,全球已累计有1.15亿人次感染新冠,造成250多万人死亡,全球的疫情仍处于失控状态,而疫苗是控制疫情最有希望的手段。2021年初以来,各国的新冠疫苗陆续上市,美国、欧洲和中国等国家和地区已开始大规模接种。我国的新冠疫苗由政府统一采购,预计政府采购价格为30元/剂-100元/剂,我国14亿人口,要实现群体免疫,预计需达到60%以上疫苗接种量,也即疫苗接种人群要达到8亿人以上。目前的新冠疫苗大部分为2剂次/人,因此我国新冠疫苗总需求量将达16亿剂,对应市场规模约480亿元-1600亿元,而2019年我国疫苗市场规模仅425亿元,相当于再造一个以上疫苗市场。从疫苗保护效率来看,mRNA疫苗>重组蛋白疫苗>病毒载体疫苗>灭活疫苗,接种2021年3月5日,我国已上市4个新冠疫苗,分别是北京所、武汉所和科兴生物的灭活疫苗,康希诺的腺病毒载体疫苗,此外,昆明所的灭活疫苗、智飞生物的重组蛋白疫苗、复星医药引进的mRNA疫苗有望在上半年内完成上市。

b)、HPV疫苗。HPV疫苗主要用于预防由人乳头瘤病毒感染引发的宫颈癌、肛门癌等多种癌症,包括2价、4价和9价三种疫苗,2价预防两种主要的病毒亚型,4价预防4种病毒亚型,9价预防9种亚型,适种人群以女性为主,对应年龄分别为9-25岁,20-45岁,16-26岁。我国9-45周岁的女性人口近3.5亿人,如果HPV疫苗的市场渗透率能达到30%,对应的需求人口近1亿人。国内HPV疫苗上市较晚,2价疫苗2016年才进入国内,4价和9价分别于2017年、2018年上市,截止2020年底,国内HPV疫苗批签发量累计不超过3500万剂,按每人3剂计算,覆盖人群不足1200万人,也即还有近90%的市场需求仍未满足。目前国内的2价HPV疫苗仅葛兰素史克和万泰两家上市,沃森生物下半年有望批产,4价和9家仅默沙东(智飞生物代理)独家供应,唯博生物、北京所的4价HPV疫苗进入临床三期,万泰生物和唯博生物的9价HPV疫苗也进入临床三期,这些疫苗有望在2024年前后上市。

c)、13价肺炎球菌疫苗。13价肺炎球菌疫苗用于预防由肺炎球菌引起的侵袭性疾病,适种人群为2月龄-5周岁婴幼儿和儿童。根据世界卫生组织数据,2017年全球5岁以下儿童死亡人数近540万人,其中约47.6万人死于肺炎球菌感染;在我国,5岁以下儿童每年有约174万例严重肺炎球菌感染,其中有约3万人死亡。目前我国每年新出生人口约1500万人,后续或陆续下降到1200万人甚至1000万人,假设13价肺炎球菌疫苗渗透率达到50%,按每人4剂需求计算,每年的市场需求在2000-3000万剂,国内辉瑞13价肺炎球菌疫苗市场价为698元/剂,国产后价格有望下降到500元/剂,对应市场规模约100-150亿元。2020年我国13家肺炎球菌疫苗批签发量1088万剂,仍远远未达到2000-3000万剂的市场需求,目前国内13价肺炎球菌疫苗仅辉瑞和沃森上市,康泰的有望在下半年获批生产,成都所和智飞预计在2023年前后上市。

d)、三代狂犬疫苗。狂犬疫苗是我国注射量最大的疫苗品种之一,2018年/2019年/2020年我国狂犬疫苗批签发量分别为6293万支/5883万支/7860万支。狂犬疫苗目前已发展到第三代,包括:第一代的地鼠肾疫苗和鸡胚细胞疫苗;第二代的Vero细胞疫苗和BHK-21细胞疫苗;第三代的人二倍体细胞疫苗。我国的狂犬疫苗仍以第二代为主,2020年我国狂犬疫苗批签量中,Vero细胞疫苗批签量6193万支,占比79%,人二倍体疫苗目前仅成都康华一家生产,2020年批签发量370万支,占比5%。康泰生物的人二倍体狂犬疫苗已准备报产,预计2021年能获批上市,此外,智飞生物、成都所也处于临床三期。目前人二倍体狂犬疫苗市场价约250元/支,如果人二倍体狂犬疫苗在狂犬疫苗中市场占有率能达到50%,对应需求将达3000-3500万支,市场规模约75亿元-88亿元。

三.盈利趋势

上表是3家疫苗上市公司的年度业绩概况,整体上看,3家公司成长都非常优秀。智飞生物是3家公司里业绩体量最大、也是成长最快的,根据公司业绩快报,2020年实现营收152亿元,净利润(扣非后)33亿元,得益独家代理的默沙东4价/9价HPV、轮状病毒疫苗国内上市,近3年营收和净利润复合增长率高达125%和97%。2021年智飞生物自主研发的全球首个预防成人肺结核疫苗以及配套的EC试剂盒将开始销售,此外,公司的新冠疫苗预计能在上半年上市,疗效也好于现在上市的4个产品,预计能享受到新冠疫苗红利,如果新冠疫苗如期放量,2021年利润有望翻倍增长。智飞生物的疫苗布局广度在国内企业中首屈一指,自主研发疫苗中,结核疫苗接近上市,15价肺炎球菌疫苗、人二倍体狂犬疫苗、四价流感疫苗处于临床II期,流脑结核疫苗、福氏宋内氏痢疾双价疫苗处于临床二期,这些产品上市将给公司提供业绩接力。

长春高新主营重组生长激素和疫苗等产品,根据公司业绩预告,2020年公司实现归母净利润30-32亿元,近3年净利润复合增长率高达67%,一方面是公司收购了少数股东权益,归母净利润增加,另一方面是公司在生长激素行业处于垄断地位,公司享受了巨大的行业红利。2020年我国流感疫苗批签发量5752万支,按终端价格计算,市场规模超过60亿元,公司的鼻喷流感疫苗2020年上市,实现批签发量157万支,公司的鼻喷流感疫苗通过将疫苗气雾喷入鼻子接种,相对针剂有一定优势,未来市场占有率或提升。另外,公司的带状孢疹疫苗处于临床三期,是目前国内紧缺的大品种,国内尚无同类产品上市。不过,公司的传统主要产品重组人生长激素垄断局面正逐渐被瓦解,未来增速或受到一定程度影响。

康泰生物是我国民营疫苗龙头企业,2019年实现收入19.4亿元、净利润(扣非后,下同)5.3亿元,近3年收入和净利润复合增长率分别高达52%和92%。公司国外的疫苗销售额较低,近年四联苗(无细胞百白破b型流感嗜血杆菌联合疫苗)上市拉动业绩快速增长。公司的13价肺炎球菌疫苗2021年有望获批上市,人二倍体狂犬疫苗即将申报生产,届时公司将由“单条腿”走路变成“三驾马车”并驾齐驱,业绩成长有望加速。新冠疫苗方面,公司布局的新冠疫苗共有三种,其中自主研发的灭活疫苗(Vero细胞)正处临床二期,重组VSV病毒载体疫苗处于临床前研究阶段,此外,公司还与阿斯利康签订协议,引进阿斯利康的腺病毒载体疫苗,2020年底开始桥接试验。公司引进的阿斯利康的腺病毒载体疫苗预计三季度可以上市,自主研发的灭活疫苗下半年也能上市,预计也能瓜分一定市场份额。

从3家上市公司的盈利能力横向对比来看。智飞生物的毛利率在40%左右、长春高新为85%、康泰生物在90%以上,智飞生物毛利率较低,是因为代理的HPV疫苗、轮状疫苗还需与默沙东分成,康泰生物和长春高新主要依靠自主产品,长春高新盈利能力稍低,主要是房地产等业务拖累。三项费用率方面,智飞生物费用率为14%,长春高新为40%,康泰生物接近60%,智飞生物费用水平较低,同样也是因为代理的HPV疫苗、轮状疫苗等不需要研发投入等费用。康泰生物费用率超过收入一半,是因为公司目前上市大产品不多,还要支撑后续产品的研发费用及渠道构建费用,未来随着13价肺炎球菌、三代狂犬疫苗上市,费用或能实现下降。

上表是3家公司的季度业绩变化比较。从季度业绩来看,智飞生物增长最快,季度间表现也相对稳定;长春高新也维持较为稳定的高速增长;康泰生物季度间业绩增速起伏较大,主要是因为康泰生物目前依赖四联苗这一单一产品,单一产品季度间批签发量不稳定。毛利率上,智飞生物的毛利率有下降趋势,是由于低毛利的代理疫苗收入占比越来越大,不过,后续随着自主产品上市,毛利率或出现提升。长春高新的毛利率有提升趋势,是因为高毛利的疫苗业务收入占比逐渐提升,预计未来还能持续。康泰生物的毛利率变化不大,一直保持在90%以上。费用率方面,长春高新费用率由下降的走势,预计是因为其规模效应的体现,以及疫苗业务占比提升;智飞生物费用率较低,相对较为稳定;康泰生物费用率较高,且容易起伏,后续随着大产品上市,费用或有所摊薄。

四.证券市场表现及估值

截止2021年3月5日,沪深300收于5262.8点,雪球生物疫苗指数收于2115.18点。过去一年股市受到疫情、全球经济增长放缓等多重考验,但在全球货币放水、政府宏观调控等政策拉动下,市场对经济的复苏预期逐渐乐观,加上流动性的改善,A股仍取得不错表现,过去一年沪深300上涨了32.6%。生物疫苗指数方面,过去一年生物疫苗指数上涨54.9%,跑赢同期沪深300指数22.3百分点,在强劲的业绩增长以及新冠疫苗概念催化下,过去一年生物疫苗的A股表现最好的板块之一。不过,下半年来,由于生物医药板块整体估值过高,加上市场风格转化,近3个月生物疫苗指数下跌了8.27%,跑输沪深300大约12.2个百分点。

细看3家公司市场表现,过去一年全部实现上涨。涨幅最好的是智飞生物,过去一年涨幅高达195%,远超市场表现,近13周股价也上涨了30%,公司代理的HPV疫苗独家垄断、市场需求强劲,而且公司的新冠疫苗是目前上市公司里进度较快的、疫苗有效性居于前列。长春高新过去一年股价也上涨了73.6%,涨幅同样远超市场。康泰生物过去一年上涨28.7%,涨幅略低于沪深300涨幅,主要是受2020年下半年来的生物医药调整,公司调整幅度较大。估值方面,目前3家公司的估值水平都较高,其中康泰生物的PE达129倍,长春高新和智飞生物PE也达53倍和58倍,市场给予疫苗公司估值较高,主要是因为其强劲的成长潜力。

五、行业公司点评

智飞生物:2002年进入生物制品行业,2009年上市。公司现在售自主疫苗包括:三联苗(AC群脑膜炎球菌 (结合)b型流感嗜血杆菌(结合)联合疫苗)、b型流感嗜血杆菌结合疫苗、A、C、Y、W135群脑膜炎球菌多糖疫苗、注射用母牛分枝杆菌、A群C群脑膜炎球菌多糖结合疫苗。代理的默沙东授权疫苗包括:23价肺炎球菌多糖疫苗、甲型肝炎灭活疫苗、四价人乳头瘤病毒疫苗、九价人乳头瘤病毒(会引起宫颈癌)疫苗、口服五价重配轮状病毒减毒活疫苗。2019年公司自主疫苗和代理进口疫苗营收占比为13和87%,毛利占比为28%和71%。国内HPV疫苗市场需求强劲、一针难求,根据公司与默沙东签订的HPV采购协议,2021年公司的HPV疫苗采购金额将较2020年增长24%。过往,公司的自主疫苗表现较弱,不过公司的结核疫苗预计能在上半年获批生产,新冠疫苗研发进度国内靠前,三代狂犬疫苗、15价肺炎球菌疫苗、四价流感疫苗均处于临床III期,上述疫苗上市将给公司注入强劲成长动力。公司股票目前估值看上去偏高,但其业绩存在较大的向上移动的弹性,出现超预期的正面惊奇的可能性极大。

康泰生物:1992年成立,2017年上市。公司主营业务为人用疫苗的研发、生产和销售,产品种类涵盖一类和二类疫苗,目前生产的产品有重组乙型肝炎疫苗(酿酒酵母)、b型流感嗜血杆菌结合疫苗、麻疹风疹联合减毒活疫苗(一类疫苗)、四联苗(无细胞百白破b型流感嗜血杆菌联合疫苗)4个。公司目前业绩主要依靠四联苗支撑,不过,公司的13价肺炎球菌疫苗2021年下半年有望获批上市,人二倍体狂犬疫苗即将申报生产,新冠疫苗预计也能在2021年下半年上市,届时公司将由“单条腿”走路变成“三驾马车”并驾齐驱,业绩成长爆发力极强。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- • 固废处理行业成长提速,未来有望呈强者恒强的格局2017年04月01日

- 更多