建筑建材行业综合评述

一、评述范围

本期《股票估值®500・个股报告》中列入建筑建材行业的共有9家公司:天山股份、青松建化、赛马实业、海螺水泥、金晶科技、福耀玻璃、南玻A、瑞泰科技与濮耐股份。

二、成长动能分类与安全稳定指数及变化

9家公司中天山股份等7家公司的成长动能分类为1,濮耐股份的成长动能分类为2,瑞泰科技的成长动能分类为3。天山股份受益于水泥价格提升,盈利能力好转,成长动能由2上调至1,是唯一成长动能上调的公司。下调的公司为瑞泰科技,由2下调至3,主要是因为原材料价格(锆英砂、氧化铝)涨幅明显。

安全稳定指数方面,赛马实业等6家公司的安全稳定指数为1,金晶科技的安全稳定指数为2,两家主营耐火材料的公司―瑞泰科技与濮耐股份的安全稳定指数为3。其中福耀玻璃与天山股份的安全稳定指数由上期的2上调至1,福耀玻璃由于一系列的收购与技改,对浮法玻璃的外购需求未来将有所减缓,盈利能力将逐步稳定。下调方面,瑞泰科技与濮耐股份安全稳定指数由2降至3,主要是因为市场认为未来原材料成本或将继续维持在高位,而主要的下游行业钢铁则不确定性较大。

9家公司的具体分类与变化如下表:

三、行业相关政策

近1年来国家对水泥行业的政策主要围绕着控制新建产能与淘汰落后产能展开。

1)09年10月国发[2009]“38”号文件《关于抑制部分行业产能过剩和重复建设引导产业健康发展若干意见的通知》提出,严格控制新增水泥产能,执行等量淘汰落后产能的原则,对2009 年9月30日前尚未开工水泥项目一律暂停建设并进行一次认真清理,对不符合上述原则的项目严禁开工建设。10月底更是直接定量的规定了在未来三年落后产能的淘汰进度:“三年彻底淘汰5亿吨,接近30%左右的落后产能”。

2)10年4月国发[2010]7号《国务院关于进一步加强淘汰落后产能工作的通知》提出在2012年底前,淘汰窑径3.0米以下水泥机械化立窑生产线、窑径2.5米以下水泥干法中空窑(生产高铝水泥的除外)、水泥湿法窑生产线(主要用于处理污泥、电石渣等的除外)、直径3.0米以下的水泥磨机(生产特种水泥的除外)以及水泥土(蛋)窑、普通立窑等落后水泥产能。并于8月份由工业与信息化部向各省、自治区、直辖市人民政府下达了2010年18个行业淘汰落后产能的目标任务,共涉及762 家水泥企业,淘汰落后水泥产能1.07亿吨,约为09年水泥产能的6.5%左右。

3)2010年11月份工信部出台《水泥行业准入条件》,对新型干法水泥熟料年产能超过人均900公斤(去年的意见稿中的指标为1000公斤,略有放松)的省份,原则上应停止核准新建扩大水泥(熟料)产能生产线项目,新建水泥熟料生产线项目必须严格按照“等量或减量淘汰”的原则执行。鼓励现有水泥(熟料)企业兼并重组,支持不以新增产能为目的技术改造项目。投资水泥(熟料)新、改、扩、迁建项目自有资本金的比例不得低于项目总投资的35%(去年的意见稿中为50%,有所放松)。新建水泥(熟料)生产线要采用新型干法生产工艺。单线建设要达到日产4000 吨级水泥熟料规模,经济欠发达、交通不便、市场容量有限的边远地区单线最低规模不得小于日产2000 吨级水泥熟料(利用电石渣生产水泥熟料和特种水泥生产除外)。

4)10月12日,住建部发布《关于开展推动建材下乡试点的通知》,山东、宁夏成为开展建材下乡试点,探索各类推动建材下乡的具体措施、操作办法和工作模式,为制定建材下乡政策提供经验、为保证试点工作效果,在试点期间,建材下乡将以推动水泥产品下乡为主。

玻璃行业并无最新政策,相关政策则主要还是以之前提出的建筑节能、控制新建产能与淘汰落后产能为主,比较有代表性的主要有:1)发改委于04年4月30日发布的《节能中长期专项规划》,在“十二五”期间公共建筑和住宅Low-E 镀膜玻璃的使用总量达到14800万平米。2)建设部于05年5月31日发布的《关于发展节能省地型住宅和公共建筑的指导意见》,具体目标是到2010年,我国城镇新建建筑实现节能50%;既有建筑节能改造逐步开展,大城市完成应改造面积的25%,中等城市完成15%,小城市完成10%。到2020年,北方和沿海发达地区和特大城市新建建筑实现节能65%的目标,绝大部分既有建筑完成节能改造。3)07年发布的《平板玻璃准入条件》对生产布局、工艺装备与品种质量方面作出了具体的要求。

五、行业层面分析

1.水泥行业

供给层面:产能问题依旧是关键(2009年我国水泥总产能约为16.2亿吨,落后产能约5亿吨)。在09年出台的38号文件支持下,10年水泥业新开工生产线由09年的92条下降至15条,产能由1.85亿吨下滑至2249万吨,下滑约88%。若新建生产线政策11年不放松,则11-12年有效新增供给(包括落后产能淘汰1.2―1.5亿吨)将由1.6亿吨下降至1亿吨以下。今年11月发布的《水泥行业准入条件》针对性与可操作性更强,旨在提高行业准入门槛,是对38号文件的进一步补充,以明确中央在未来一段时间内将继续遏制水泥新增产能的决心。受政策调控,水泥投资自今年5月份起已经连续6个月回落,截至10月底全国水泥投资增速仅有8.75%,预计全年水泥固定投资1820-1850亿元,增速在7%到8%之间。在目前限制新建政策预期下,按照09年底的各省产能计算,仅有辽宁、云南、新疆、青海、甘肃、山西、贵州的人均产能符合建线条件。随着传统的水泥投资大省如安徽、山东、河南、湖南、广西、四川等地的已开建项目的逐步建设完成,未来这些区域将进入落后淘汰等量建设的阶段,预计2011年水泥投资很可能呈负增长态势。

需求层面:在水泥下游的需求结构中,房地产需求与基础设施建设占据了主要部分。

2010年1―11月,商品房新开工面积累计14.51亿平方米,同比增长48.70%,虽然环比较1―10月的61.9%下滑了约13.2个百分点,但增长依旧迅猛。虽然未来商品房市场面临较大的政策压力,但保障性住房的大量开工建设或将成为房地产投资的新生力量。 “ 十二五”期间,预计我国将完成保障性住房建设3000万套,政府协助建设的农村危房改造600万套,若以匀速开发计算,对应每年的开发量约为720万套,折合建筑面积约5.4亿平方米左右(以每套75平米计算),水泥需求约6500万吨/年。(以每平米使用0.4方混凝土,每方混凝土300Kg水泥计算)

基建方面,我国公路和铁路建设投资的大幅增长从 2008 年年底开始启动, 09年全年分别保持了40.1%以及77.9%的增长;今年 1-10 月,在2009年同期增速较高的基础上,我国交通运输行业依然保持了22%的增长,其中公路投资增速19.3%,铁路高达30.7%。预计到“十二五”期末,我国有望提前完成08年规划的在2020年实现高速客运专线1.6万公里的目标。目前估计,“ 十二五”期间铁路建设规模不小于3.5万亿元,折算未来几年每年约有7000亿元的铁路工程建设量。此外,区域之间基建方面对水泥的需求也差异颇大,华北、华东、中南地区受益于基建投资的幅度相对较小,10年1―10月城镇固定资产投资增速分别为21%、21.9%和26.8%,水泥产量占比分别为12.8%、32.8%与25.8%。而西北、西南与东北地区由于社会基础设施落后于东部,在此轮基建投资中受益弹性将更大,1―10月上述三地区固定资产投资增速分别为30.8%、25.3%和29.7%、水泥产量占比分别为7.1%、13.8%与7.6%。

价格方面,今年各区域水泥价格亦分化明显, 2009年价格高高在上的四川、重庆等西南地区(去年同期约为380―400元/吨)由于支援灾区建设的产能大量释放,水泥价格进入谷底(310―330元/吨);而以往价格处于全国最低的东部江苏、浙江及中部河南等地区(华东地区去年同期约为280―300元/吨)则受7月份开始的针对节能减排的限电政策的影响,价格一飞冲天(达到400元以上)。

2.玻璃行业

供给层面:平板玻璃是主要的工业用玻璃。2010年1―11月,我国平板玻璃产量5.8亿重量箱,同比增长11.4%,预计全年产量将超过6.3亿重量箱。根据玻璃信息网的数据,10年新增31条生产线,产能约为1.27亿重量箱,增速约在22%左右,产能压力还是比较明显的。上游原材料方面,平板玻璃的主要生产原材料――重油及纯碱价格分别从2季度以及3季度开始出现明显上涨(尤其是长三角地区纯碱价格3个月内几近翻倍)。不过纯碱行业一直以来处于产能过剩的情况,此轮上涨更多的是受限电政策影响,产能收缩导致的价格波动,中长期来看,缺乏支持价格持续上涨的持续动力。而重油则更多的受原油价格影响,未来继续上涨的可能性较大。平板玻璃价格在今年一季度冲击高位后进入开春后的市场淡季,价格出现持续回落,随着2季度进入施工旺季,玻璃价格在需求和供给的波动下呈现高位盘整态势。3季度以后,随着产能增长的趋缓以及原燃材料价格的上涨,再度推升了价格的上涨。

需求层面,本期的三家玻璃行业公司下游需求不尽相同,产品也各有差异。南玻A与金晶科技的主要需求方是房地产市场,而福耀玻璃则主要与乘用车行业销量增速有很强的正相关性。房地产方面,虽然今年政府出台了一系列的政策,但1―11月商品房新开工面积累计仍达14.51亿平方米,同比增长48.70%,短期内需求仍显良好。考虑到未来保障性住房的大规模开工建设及节能玻璃的推广(南玻A主要表现在low-e节能玻璃,国内使用率不到10%,而发达国家近80%;金晶科技主要表现位超白玻璃,应用逐渐由1线城市扩展至2线城市),投资者对未来的景气下滑不必太过于悲观。乘用车销量方面,10年全国乘用车行业销量增速呈前高后低态势(1―3季度分别同比增长78.51%、31.56%与20.74%),前3季度共销售811.5万辆,同比增长约39%。虽说市场有观点认为随着北京出台治堵措施的序幕拉开,意味汽车市场高速增长现象将会结束,但考虑到汽车价格、区域情况的不均衡、80后婴儿潮一代陆续成家买车及国内基础交通设施等情况,我们认为未来汽车增速或将有所放缓,但较高的增长(20%以上)应该还能维持。

六、行业公司点评

对于水泥类公司,投资者可关注两条主线:一是关注未来行业景气度有望提升的区域,如明年很可能是新疆大开发政策落实到位的第一年,需求增长存在超预期,尤其是南疆重点工程和民生工程还没有大规模启动,导致水泥价格环比提高幅度不如北疆,明年工程的陆续开工或将提升该区域内公司的盈利水平,如占新疆50%左右市场份额的天山股份与占南疆70%左右市场份额的青松建化;二是关注产业整合与兼并对盈利的推升。按照目前市场的预期, “十二五”水泥行业规划政策出台后,行业内重组进程会进一步加速。到2015年,前10强企业的水泥产量占全国水泥总产量的比重将达到35%以上,熟料产能比重达到50%以上。工信部产业政策更是提出,未来5000多家水泥企业要锐减至1000家,业务规模居首的海螺水泥或将受益于此。

对于玻璃类公司,福耀玻璃作为汽车玻璃龙头企业,国内汽车市场占有率近7成,与乘用车销量密切相关。其产品在中、高端车型中所占份额较高,成本不及整车成本的1%,在原材料上涨的趋势下具有转嫁成本的能力。并且公司正通过技改提升内部浮法供应量,盈利能力将趋于稳定。此外海外代工业务亦将与今年启动。由于目前市场对于未来汽车增速略显悲观,目前公司估值颇具吸引力。

瑞泰科技与濮耐股份作为两家主营耐火材料的公司,目前处于景气低谷。一方面是主要下游需求钢铁产能过剩、行业集中度低,另一方面则是主要原材料价格高企,压榨利润。从目前发展的形势看,在钢企根据产业规划完成重组整合前(约11年下半年),公司业绩将难有较大的突破。

关于这九家公司的目前合理买入价、11-12年的预期目标价位,PE以及目前股价所处JW4点的点位等,请参见会员版或各公司个股报告。

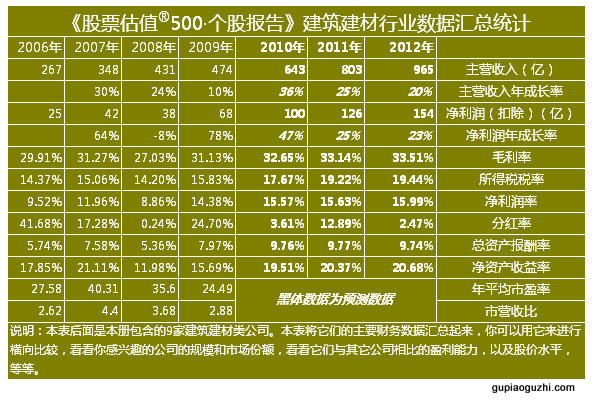

附1.建筑建材行业重要财务数据汇总表

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多