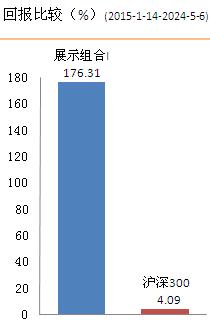

过往13周表现最差的股票分屏

太原重工

在近期大盘出现调整的背景下,公司受累于铁路,尤其是高铁建设放缓的市场担忧,加上1季度业绩大幅低于此前预期,自4月中旬以来,公司股价连续回落,累计跌幅达24%,过去13周跌幅为28%,本屏排名第6。

太原重工是中国最著名的重型机械设备制造商之一,主要生产和销售起重机、扎锻设备、挖掘机、火车轮和油膜轴承。其中,轧锻设备、挖掘焦化设备、起重机设备、火车轮轴轮对2010年销售占比分别为22.48%、22.73%、20.2%、13.13%。大型冶金起重机、矿用挖掘机、轧刚设备、锻压设备、油膜轴承等产品市场占有率都曾连续多年超过80%。拥有年产能力为20万片车轮的辗钢整体车轮生产线、7万根精密锻造车轴生产线。

矿用挖掘机和轧锻设备去年表现亮眼,挖掘焦化设备成为第一大主营,毛利率更大幅上升6.28个百分点至22.63%;轧锻设备的新产品2万吨自由锻压机、管轧机组均获得订单,发展势头良好。

火车轮轴轮业务方面,去年年底完成的定向增发轨道交通轮轴项目将于今年年底完工,明年达产后将新增30万片车轮和1万根车轴,其中10万片车轮和8000根车轴用于高速动车组;计划达产后年收入20亿,利润3.77亿。年复合增速超过50%。另外,公司铸锻件产能不断提升,去年实现销售收入8.23亿,同比增长64.4%,随着大型铸锻件国产化技改项目建成,铸锻件收入水平及公司毛利率均有望得到进一步提升。

公司今年目标收入为110亿以上,增幅超过14%。太原重工在君亮估值中的成长动能排名为1,安全性略低为2,目前股价在君亮估值JW4点买入中处在A点位置,属于最佳超额利润买入区。关于太原重工的合理买入价和目标价位区间,参见《股票估值500•个股报告》25期中的太原重工个股报告。

归档文章/报告:

- • 13周表现最差的股票分屏2023年12月29日

- • 13周表现最差的股票分屏2023年09月01日

- • 13周表现最差的股票分屏2023年06月30日

- • 13周表现最差的股票分屏2023年06月16日

- • 13周表现最差的股票分屏2023年05月26日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 【A点分屏】――股价已在内在价值之下的股票2024年05月14日

- • 34只值得关注的低估值股票2024年04月02日

- • 40只值得关注的低估值股票2024年03月12日

- • 市场震荡不断,提供了哪些好机会?2024年01月30日

- • A股动荡不休,哪些好股票具备投资机会?2024年01月03日

- 更多

- • 13周表现最好的股票分屏2023年12月29日

- • 13周表现最好的股票分屏2023年09月01日

- • 13周表现最好的股票分屏2023年06月30日

- • 13周表现最好的股票分屏2023年06月16日

- • 13周表现最好的股票分屏2023年05月26日

- 更多