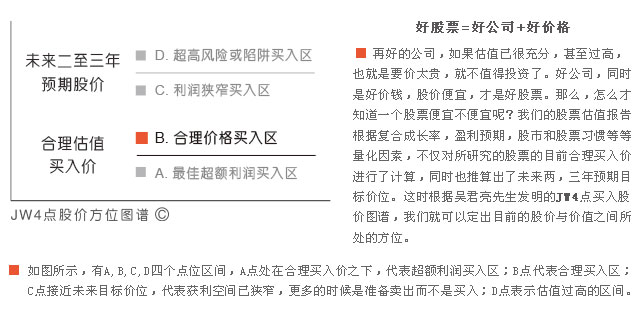

建议回避3只估值合理的绩差股

―――每周B点股票分屏

本期股价在B点的股票共有142只,较上期增加1只。

从估值的相对优势来看,在142只B点股票中,接近本期合理估值买入价的股票有56只,较上期净增加3只。但其中有18只股票未来两三年业绩复合增速低于20%,3只的成长动能排名为4,分别是金晶科技、长安汽车和阳光股份,仍然建议稳健的投资者予以回避。

同时,偏重积极成长投资风格的投资者可以从本期B点分屏中看到,除了黄山旅游外,其他22只“双1”(成长动能和安全稳定性排名均为1)的股票2010年至2013年的盈利年复合增长均在20%以上,其中在40%及以上(超高速成长)的这一组中有12只,30%-39%和20%-29%这两组中的股票均有5只。投资者可以通过细读《股票估值500》的相关个股报告,获得整体印象和判断基础,从中选择喜欢、合适的投资标的。

从行业分布来看,本期排名第一的机械设备行业共有15只股票入选,较上期净减少3只,分别是智光电气、深圳惠程和昆明机床。这三只股票的成长质量处于平均水平及以下,智光电气的成长动能排名为3,后两者均为4。

智光电气主要从事电网安全与控制等设备及系统的研发、设计、生产和销售,主要产品新型自动跟踪补偿消弧线圈及选线成套装置、智能高压大功率变频调速系统均在国内同行业处于领先地位。由于电网投资的下降,以消弧线圈为主的第二大业务电网安全和控制迅速萎缩,去年前三季度收入和净利润分别仅同比增长9%和2%。总的来看,公司传统业务出现较大下滑,新的EMC业务短期未能贡献利润,公司业绩恢复增长仍需一段时间,未来的经营改善情况,值得持续关注。

表:入选股票数量排名前十的行业及部分估值指标

|

行业名称 |

数量 |

平均PE |

平均PEG |

平均拖移PE |

平均PB |

平均PS |

|

机械设备 |

15 |

34.1(注1) |

1.8(注2) |

33.9(注3) |

3.2(注4) |

2.6(注5) |

|

化工 |

14 |

33.1 |

1.1 |

36.6 |

2.6 |

2.2 |

|

医药生物 |

12 |

28.2 |

1.2 |

32.5 |

4.9 |

3.9 |

|

房地产 |

8 |

16.7 |

0.8 |

32.6 |

1.6 |

2.5 |

|

电子 |

8 |

28.7 |

0.8 |

34.8 |

3.8 |

2.4 |

|

信息服务 |

8 |

24.8 |

0.9 |

26.8 |

4.0 |

4.8 |

|

交通运输 |

7 |

21.2 |

2.4 |

21.0 |

2.0 |

4.8 |

|

交运设备 |

7 |

18.1 |

2.8 |

18.2 |

1.9 |

0.8 |

|

轻工制造 |

7 |

25.6 |

3.0 |

27.5 |

3.0 |

2.2 |

|

有色金属 |

7 |

23.0 |

0.5 |

27.2 |

5.2 |

1.5 |

注1:市盈率(PE):每股股价/最近过去2个季度已知的每股盈利之和+未来两个季度预测的每股盈之和。

注2:PEG:又称盈率相对盈利增长比率,是用公司的市盈率除以公司未来三年的盈利增长速度。

注3:拖移市盈率(拖移PE):每股股价/最近过去4个季度已知的每股盈利之和。

注4:市净率(PB):每股股价与每股净资产的比率。

注5:市销率(PS):每股股价与每股销售收入之比。

归档文章/报告:

- • 成长在合理价位(GARP)的好股票――【B点分屏】2024年04月23日

- • 19只积极成长股在合理的价位上2024年03月26日

- • 15家公司成长积极,估值合理2024年02月27日

- • 11家公司成长积极,估值合理2024年01月10日

- • 每周B点股票分屏2023年12月29日

- 更多

- • 这些成长优秀的大盘股值得关注2024年04月16日

- • 37只成长最快的大盘股2024年03月19日

- • 35只成长最快的大盘股2024年02月20日

- • 成长性评级最好的股票(五星)2023年12月29日

- • 成长性评级最好的股票(五星)2023年09月01日

- 更多

- • 每周D点股票分屏2023年12月29日

- • 每周D点股票分屏2023年09月01日

- • 每周D点股票分屏2023年06月30日

- • 每周D点股票分屏2023年06月16日

- • 每周D点股票分屏2023年05月26日

- 更多

- • 每周C点股票分屏2023年12月29日

- • 16只估值充分的股票2023年12月26日

- • 19只估值充分的股票2023年11月29日

- • 慎待18只估值充分的股票2023年11月01日

- • 慎待17只估值充分的股票,机会和风险并存2023年09月26日

- 更多