顺丰控股:快递龙头,综合实力较强,估值便宜

股票估值网 吴君亮及分析师团队

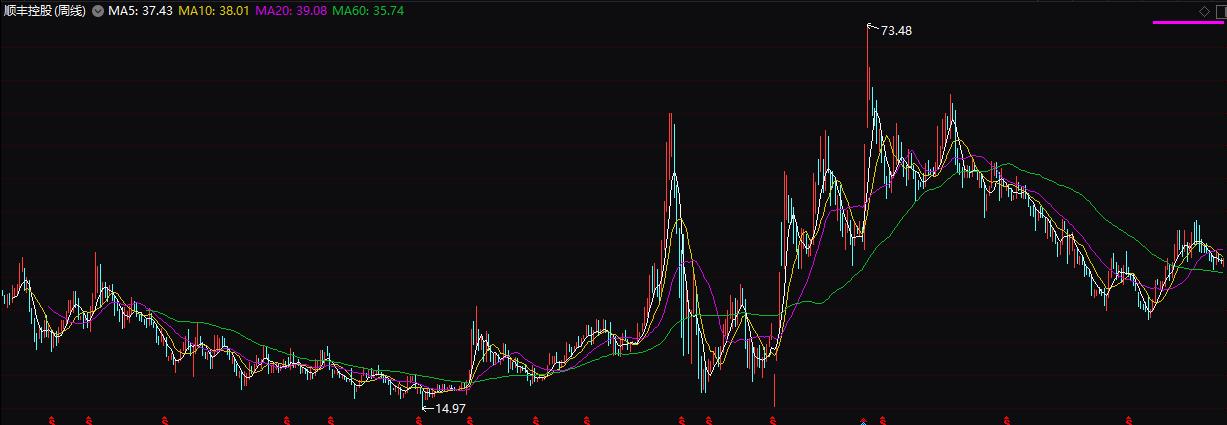

顺丰控股2017年借壳上市以来便是我们重点关注及研究的个股,也在我们2020年的【年度88只好股票】中。它的成长性排在最好的五星股票队列,安全性排在较好的四星股票队列。2019年前三季度公司实现营收788亿元和扣非后净利润35.1亿元,分别同比增长20.4%和26.7%,业绩保持较快增长。2019年年初至今(2020-1-9)公司股价累计增长13.77%,明显低于市场增速。我们预计公司未来成长动力仍然较为充足,以目前股价来计算PE为32.53倍,处于合理的买入区间,但其抗风险能力较强,年内涨幅不高,或是当前不错的关注对象。

(【2020年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于顺丰控股估值的完整报告。)

(顺丰控股成立于1993年,2017年借壳鼎泰新材上市。公司目前是国内最大的综合性快递物流服务商。主营业务为速运物流,2019年上半年实现快递业务量22亿件,市场占有率为7.3%。控股股东:深圳明德控股发展有限公司(持股61.25%);实际控制人、董事长、总经理:王卫(持股61.24%);职工:13.6万人;地址:广东省深圳市福田区新洲十一街万基商务大厦)

1、再次发力电商件,或助力毛利率继续改善。从今年上半年的快速行业的业务数据中可知(我们上期的报告中有所介绍),与通达系相比,顺丰业务量增长面临压力。在此背景下,公司及时推出电商特惠件,今年第3季度单季公司业务量同比增长31.3%。在此之前公司在电商件领域曾做过两次布局,但均已失败告终,第一次是在2013年公司推出相对低价产品(均价15元左右,明显低于22元/件的标准件),但由于直营模式投入大且单件过高导致业务量不足拖累整体盈利而萎缩;第二次是在2018年上半年公司以加大运力投入的方式发力经济件产品,但由于业务量增速低于运力投入,反而降低整体营运效率。今年5月公司第三次切入电商市场,充分吸取了前两次的失败经验,公司此次推出的特惠件(均价在10-15元/件)主要针对电商大客户的专配产品,并且在不新增运能的情形下,以“填仓”的模式提高已有产能利用率。在这种新模式下,公司业务量得到快速提升的同时单件运营成本被摊薄,后续有望带动公司毛利率继续改善。

2、并购外运敦豪,持续加码供应链物流布局。供应链物流与普通物流相比,需要物流企业为承运企业做出运输决策,主要需求来自电子、消费、汽车及医药领域。为进一步完善综合性物流业务链条,2018年以来公司持续加码供应链业务布局,主要举措包括 2018 年 4 月与国内知名供应链物流企业共同出资建立供应链信息平台;2018 年 8 月同美国夏辉(供应链物流公司)成立新夏辉;2018 年 10 月以 55 亿元作价收购敦豪中国业务(2019 年 3 月顺丰敦豪并表)。2019 年上半年公司供应链业务实现营收 18.43 亿元。德国邮政敦豪集团是世界第一大合同物流企业,2016 年全球市场占有率约为 6.2%,其供应链业务具有解

决能力强、客户优质和产业覆盖广泛等特点。通过此次收购,顺丰控股可以借助德国邮政敦豪的资源与经验,提升自身的供应链业务能力。

市场预期2019年全年的每股收益大约在1.03元,对应周四(2020-1-9)收盘价37.26元,PE约为32.53倍。公司未来成长动能仍然较为充沛,市场预期顺丰控股2019/20两年的EPS分别为:1.19/1.39元。2019年年初至今(2020-1-9)股价累计增长13.77%。以目前公司股价来看,估值处于合理的买入区间。过往来看,顺丰控股的股价大部分时间都是在上一年每股盈利的30-60倍之间滑动。以目前33倍左右的PE来看,存在向上移动的空间。

读者可通过下方二维码进入我们的微店,查阅和购买顺丰控股的最新报告,同时查看和购买我们的年度重磅产品【2020年,你应该重点关注的88只好股票】可得到关于顺丰控股估值的持续报告和更到及时资讯。

(【2020年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于顺丰控股估值的完整报告。)

(顺丰控股成立于1993年,2017年借壳鼎泰新材上市。公司目前是国内最大的综合性快递物流服务商。主营业务为速运物流,2019年上半年实现快递业务量22亿件,市场占有率为7.3%。控股股东:深圳明德控股发展有限公司(持股61.25%);实际控制人、董事长、总经理:王卫(持股61.24%);职工:13.6万人;地址:广东省深圳市福田区新洲十一街万基商务大厦)

1、再次发力电商件,或助力毛利率继续改善。从今年上半年的快速行业的业务数据中可知(我们上期的报告中有所介绍),与通达系相比,顺丰业务量增长面临压力。在此背景下,公司及时推出电商特惠件,今年第3季度单季公司业务量同比增长31.3%。在此之前公司在电商件领域曾做过两次布局,但均已失败告终,第一次是在2013年公司推出相对低价产品(均价15元左右,明显低于22元/件的标准件),但由于直营模式投入大且单件过高导致业务量不足拖累整体盈利而萎缩;第二次是在2018年上半年公司以加大运力投入的方式发力经济件产品,但由于业务量增速低于运力投入,反而降低整体营运效率。今年5月公司第三次切入电商市场,充分吸取了前两次的失败经验,公司此次推出的特惠件(均价在10-15元/件)主要针对电商大客户的专配产品,并且在不新增运能的情形下,以“填仓”的模式提高已有产能利用率。在这种新模式下,公司业务量得到快速提升的同时单件运营成本被摊薄,后续有望带动公司毛利率继续改善。

2、并购外运敦豪,持续加码供应链物流布局。供应链物流与普通物流相比,需要物流企业为承运企业做出运输决策,主要需求来自电子、消费、汽车及医药领域。为进一步完善综合性物流业务链条,2018年以来公司持续加码供应链业务布局,主要举措包括 2018 年 4 月与国内知名供应链物流企业共同出资建立供应链信息平台;2018 年 8 月同美国夏辉(供应链物流公司)成立新夏辉;2018 年 10 月以 55 亿元作价收购敦豪中国业务(2019 年 3 月顺丰敦豪并表)。2019 年上半年公司供应链业务实现营收 18.43 亿元。德国邮政敦豪集团是世界第一大合同物流企业,2016 年全球市场占有率约为 6.2%,其供应链业务具有解

决能力强、客户优质和产业覆盖广泛等特点。通过此次收购,顺丰控股可以借助德国邮政敦豪的资源与经验,提升自身的供应链业务能力。

市场预期2019年全年的每股收益大约在1.03元,对应周四(2020-1-9)收盘价37.26元,PE约为32.53倍。公司未来成长动能仍然较为充沛,市场预期顺丰控股2019/20两年的EPS分别为:1.19/1.39元。2019年年初至今(2020-1-9)股价累计增长13.77%。以目前公司股价来看,估值处于合理的买入区间。过往来看,顺丰控股的股价大部分时间都是在上一年每股盈利的30-60倍之间滑动。以目前33倍左右的PE来看,存在向上移动的空间。

读者可通过下方二维码进入我们的微店,查阅和购买顺丰控股的最新报告,同时查看和购买我们的年度重磅产品【2020年,你应该重点关注的88只好股票】可得到关于顺丰控股估值的持续报告和更到及时资讯。

最新文章/报告

・春季市场躁动,保持耐心切勿跟风 2020-1-8

・市场情绪中性偏乐观 2020-1-7

每天高&低估值股票

估值评级为A的低估值股票

金螳螂(002081)

订单释放,业绩平稳增长

估值评级为D的高估值股票

泰格医药(300347)

CRO行业正处于黄金发展期,国内临床CRO龙头