未来成长空间良好,目前估值较为合理

―――5家纺织化学公司综合评述

纺织行业上下游产业流程长,具体有纤维、纺纱、织造、染整、服装以及其它最终制成品等门类齐全的产业体系。纺织化学工业处于纺织行业的上游,主要分为化学化纤和纺织化学用品。其中化学化纤又分为氨纶、涤纶、粘胶、维纶和其他纤维;纺织化学用品分为染料和印染助剂等。

受2011-2012年的欧债危机影响,我国纺织行业增速大幅放缓,库存积压严重,从而传导至上游化学纤维和纺织化学用品行业,导致行业盈利能力普遍下滑,部分产品产能严重过剩。我国服装行业在2012年经过艰难的去库存之后,2013年纺织行业逐渐回暖,全年纺织行业实行营收6.38万亿元,同比增长11.2%。而上游的染料、氨纶等行业,一方面因为环保监管日益严厉,大量中小企业落后产能被淘汰;同时下游逐渐回暖,大量生产企业回补库存拉动需求,使得相关产品生产企业开工率大幅提高至90%以上,并且显得供不应求,价格呈现持续上涨的趋势,带动纺织化学公司的业绩在2013年重回快速增长轨道,2013年1-3季度单季同比增速均超过40%。

2014年纺织行业开局良好,1月纺织品服装出口286.2亿美元,再创历史新高,同比增长16%。同时,中国纺织品进出口商会预计,2014年中国纺织行业出口同比增速可达到10%左右。由此可以判断,2013年已经成为纺织服装行业的转折之年,未来有望保持稳定增长态势。而纺织服装行业的稳定增长,将给上游纺织化学行业带来良好的成长空间,目前相关纺织化学公司的股价多数处于合理价位,其中的投资机会值得关注。

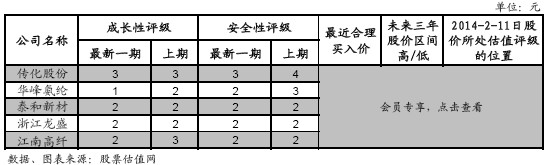

一、评述范围

从上表可以看出,5家纺织化学公司评级较为一致。其中,华峰氨纶主营氨纶业务,纺织行业稳定增长推动氨纶价格持续上涨,公司开工率超过95%,同时,未来两年还有6万吨/年的氨纶产能达产,公司业绩持续快速增长的确定性较高,因此其成长动能被评为1;泰和新材、浙江龙盛和江南高纤在行业中具有较强的竞争力,但未来新增产能较少,亦有望获得持续稳定的增长机会,因此成长性评级均为良好的2;而传化股份未来新增产能相对较少,同时,公司的印染助剂业务市场竞争趋于激烈,成长性评级为一般水平的3,也就不足为奇。在安全性评级方面,华峰氨纶和泰和新材主营氨纶产品、浙江龙盛主营染料产品、江南高纤主营涤纶毛条产品,这四家公司主营产品未来价格有望持续走高,因此都给予安全性为2 的评级;而传化股份因为印染助剂产品竞争激烈,未来产品价格压力较大,因此被评为3。估值评级方面,除了传化股份位于估值较为充分的C点位置以外,其他4家公司均处于估值较为合理的B点位置,值得关注。

二、行业分析

纺织化学行业处于纺织行业的上游,其行业发展与纺织行业密切相关。纺织工业作为国民经济传统支柱产业、重要的民生产业和国际竞争优势明显的产业,在繁荣市场、吸纳就业、增加农民收入、加快城镇化进程以及促进社会和谐发展等方面发挥了重要作用。

中国是世界最大的纺织品加工国,也是世界上最大的纺织品出口国,2010年全国纺织工业规模以上企业完成工业总产值47650亿元,“十一五”期间年均增长18.2%,就业人数1148万人,年均增长2.1%,实现主营业务收入46510亿元,年均增长19.2%,工业增加值年均增长12.6%,利润总额2875亿元,年均增长27.7%。“十二五”已过大半,期间纺织工业保持着稳定增长。2013年我国纺织工业实现营业收入6.38万亿元,同比增长11.2%。近3年间纺织工业营业收入年均增长率为12.4%,虽然低于“十一五”期间19.2%的水平,但依然保持着稳定增长。

1. 2013年是纺织行业拐点,未来有望稳定增长

受宏观经济形势影响,服装消费持续疲软,业内竞争环境日趋激烈,服装企业自2011年下半年开始受到巨大冲击。商业环境面临成本持续攀升、库存积压的双重压力,竞争环境面临国际品牌与电子商务的两面夹击,种种不利因素的叠加进一步延长了服装行业的复苏时间。2012年下半年尤为明显,服装类上市公司2012年年报业绩总体低于市场预期,报喜鸟、七匹狼、朗姿股份等上市公司业绩增速均出现同比下滑或低于市场预期,美邦服饰、希努尔、嘉麟杰等公司净利润甚至都出现超过20%的下降。

2013年上半年,纺织行业经济运行质量的下滑状况有了大幅改变,呈现出显著的复苏迹象。根据国家统计局和海关数据统计,今年1-6月规模以上纺织企业累计实现主营业务收入29297.3亿元,同比增长13.3%;实现利润总额1351亿元,同比增长16.6%。1-6月,全国共出口纺织品服装1309.4亿美元,同比增长11.85%。再过半年后的年底统计:全年纺织工业实现营业收入6.38万亿元,同比增长11.2%,数据说明2013年已成为纺织行业的拐点之年。

2014年尽管国际市场仍存在着一些不稳定因素,但主要发达经济体已在政策刺激下逐步呈现出向好的态势,这将加快世界经济的复苏。此外,短期内中国经济还将处于调整阶段,基本面仍将持续稳定,城乡居民收入也保持平稳增长。我国人均年纤维消费量8公斤左右,接近世界平均水平(约10公斤)。随着国民经济高速增长和居民可支配收入提高,国内对纤维产品的消费需求还有较大增长,将继续成为拉动纺织工业发展的主要动力。据此,专业人士预计2014-2015年纺织行业有望保持10%左右的年均增长率。纺织行业持续保持稳定增长,为纺织化学带来稳定的下游需求增长。

2.环保措施严厉,染料价格持续上涨

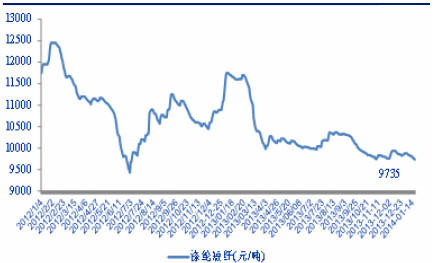

截至2012年年底,染料价格一直在低位徘回,停留于每吨15000元到17000元。但2013年环保政策实施后,众多中小染料企业停产,染料供需失去平衡,染料产品便出现轮番涨价的盛况。最初涨势较温和,涨幅在8%-10%左右,第二季度后,涨幅越来越大,即使传统印染业进入淡季,染料价格依然坚挺。2013年三季度,分散染料价格已经达到30000元/吨,相比去年价格翻倍。

染料生产由于涉及到大量有机废物以及废酸固渣,一直是化工行业里的污染大户.同时,处理技术非常复杂,据估算,每吨废水处理成本达到25元以上,给中小企业带来很大的成本压力,因此,环保问题也一直是染料行业的主要顽疾之一。去年出台的《大气污染防治行动计划》,提出了10个方面的35项措施,被业界称为最严厉的大气污染治理政策,接下来,一系列针对土壤、水等自然资源的最严厉环保政策也将密集出台。因此,国内染料行业未来或将进行大的排查,部分中小产能将被迫关停或减产,从而在现有供给端垄断,需求端平稳增长的情况下,产能进一步收缩,龙头企业控价能力提升,未来价格将有望继续上涨.而浙江龙盛在2014年2月份再次将分散染料价格上调1000元/吨,活性染料产品价格再次上调2000-4000元/吨,说明染料价格未来有望继续保持着强势。

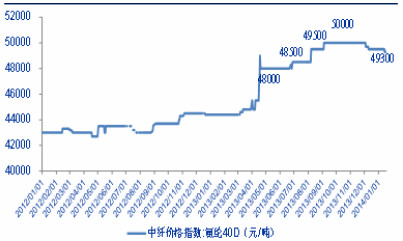

3.下游需求旺盛,供给难有增长,氨纶价格再创新高

2013年初以来,氨纶下游的纺织服装行业总体出现回暖趋势。1-11月,纺织服装出口金额同比增长12.7%,内销金额同比增长11.9%,考虑到服装价格呈现下降趋势,我们认为销量的增量略高于销售金额的增长。纺织行业持续转暖为氨纶价格上涨带来机会,9月份华海、邦联率先将氨纶40D价格提价至5.4-5.5万,国庆后华峰、山东如意等其他厂家跟涨2000-3000元/吨。10月份20D价格目前在6.3-6.5万,但随着11月份开始明年春夏订单准备工作,对20D细旦丝的需求将逐步增加。目前20D和40D价差已缩小到8000元左右, 20D丝有望将接替40D,成为价格上涨的主力品种。

据纺织行业协会数据显示,目前我国氨纶产能约为50万吨。由于2011年-2012年氨纶行业极度低迷,行业出现产能过剩,使得新建项目数量急剧下降,预计2013-2014年氨纶新增产能约3万吨左右,两年累计新增产能不到目前总产能的6%,显示供给端收缩明显。纺织企业经历2012年艰难去库存之后,行业景气度逐渐回暖,纺织行业进入生产旺季,对氨纶的需求也将有所提高。此外,得益于美国经济复苏及东南亚需求上升,氨纶出口增速大幅提高,2013年1-6月累计出口氨纶2.47万吨,同比增长22.14%。目前氨纶行业整体开工率已经达到95%,而近两年内供给增速仅为2%-3%,需求增速有望超过10%,行业即将出现供不应求的局面。因此,我们判断,未来氨纶价格还有上升空间并再创新高。

4.粘胶、涤纶有望迎来拐点

粘胶和涤纶行业在经历了2010年和2011年新增产能释放高点后,2012年及2013年产能增速分别为12.8%和13%。但2014年行业新产能增长仅为26万吨,增速为6.7%。产能增速放缓有利于改变行业供需格局,预计行业开工率将在95%以上。而在需求方面:全球的棉花库存除了中国以外基本上消化完毕,而中国和美国新种植年的种植面积肯定出现下降,这种供给预期下降已经在美棉价格持续上涨中体现了出来。同时,纺织服装行业去库存已经结束,开始进入补库存阶段,而纱线、无纺布等直接下游的产能扩张也比较快,今年粘胶和涤纶市场存在一定的供给缺口较为明确。在产能利用率不断攀升并且处于高位的背景下,下游需求却有望强劲增长,因此,粘胶企业的议价能力将逐步加强。春节后,受补库存等因素影响,粘胶和涤纶企业集体提价。过去两年的提价基本以开工率上升和价格下跌告终,但今年的供需格局已经发生了扭转,行业迎来拐点较为确定。

三、盈利趋势

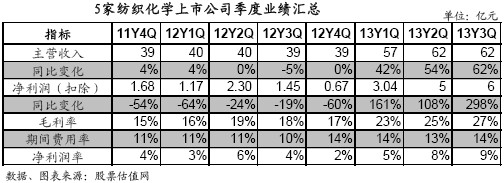

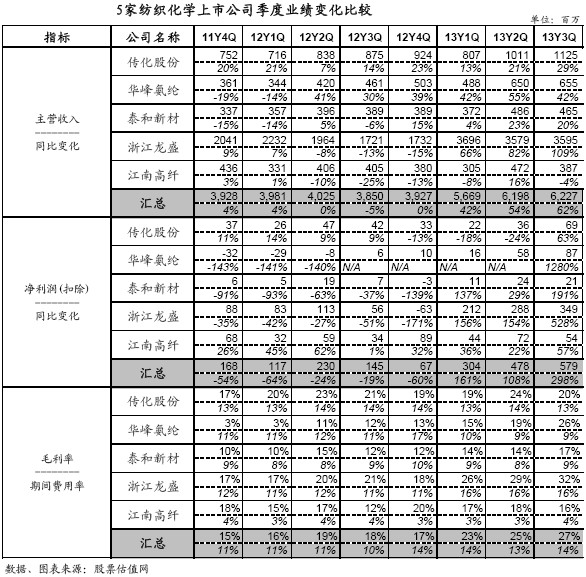

由下表可以看出,5家纺织化学企业营业收入前5个季度增长缓慢,但后三个季度却出现高速增长态势,2013年1-3季度单季同比增长均超过40%,较前面仅5%以下的增长相比差距巨大。2013年营收快速增长的主要原因是纺织染料、氨纶等部分化学产品量价齐升所导致。自2011年4季度行业毛利率跌至最低15%之后,就出现稳定上升态势,2013年3季度行业平均毛利率达到27%,较2011年1季度提高近1倍。下表可以看出,前5个季度行业平均毛利率低于20%,行业平均净利润出现持续性的大幅回落,而2013年1-3季度毛利率均高于20%,业绩便出现了翻倍增长。可见,行业毛利率的波动对纺织化学企业净利润的影响起着决定性的作用。而平均毛利率的变化主要与产品价格和原料价格等因素相关,所以,分析相关产品价格趋势,是把握纺织化学行业盈利趋势的关键因素。

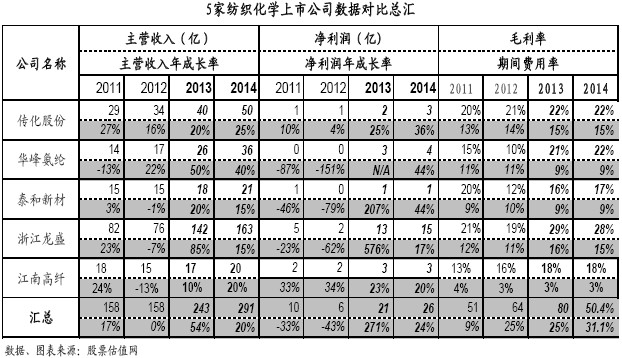

从5家纺织化学公司季度业绩变化比较表来看,除传化股份连续8个季度营业收入保持持续增长之外,其他公司期间单季同比均有出现过不同程度的下滑。传化股份主营活性染料、印染助剂和皮革化纤等产品,虽然印染助剂和皮革化纤行业中小企业众多,竞争激励,但公司却以一对一服务吸引着众多大客户,使得在行业低迷的时期,公司依然能够保持着稳定的增长。浙江龙盛收益于合并染料巨头德斯达和染料价格不断走高的利好,2013年1-3季度营收增长特别亮丽,季度增幅均超过60%,第3季度增幅超过100%。

虽然传化股份连续8个季度保持稳定的营收增长,但净利润却没有同步提升,但营收增长缓慢的江南高纤却连续8个季度中净利润同比增长为正。江南高纤主营复合纤维和涤纶毛条,这两中产品在纺织行业中均属于技术壁垒较高的产品,因此公司可以获得相对较稳定的毛利率,同时期间费用极低,因此能够保持着净利润稳定增长。而受染料价格持续大幅上涨和并购德斯达增加染料产能的影响,2013年连续5个季度净利润大幅下滑的浙江龙盛发生180度大逆转,业绩出现高速增长,其中3季度单季业绩增幅接近3倍。2014年公司继续上调了染料销售价格,短期公司业绩持续增长可期。

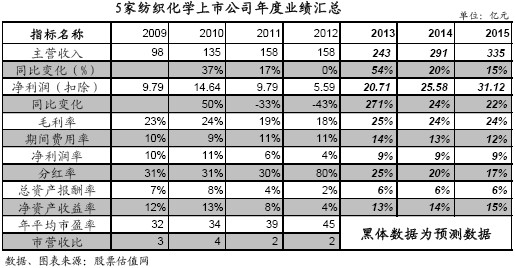

从年度业绩汇总表可以看出纺织化学板块主营业务收入保持着稳定增长态势,而毛利率经过2011年和2012年的持续下滑后,2013年开始有望恢复,2014-2015年保持着24%左右的毛利率水平可期,恢复至2010年水平。2013年期间费用或达到近几年最高峰,之后有望呈现逐年降低的趋势,因此未来其净利有望保持快速增长。2012年营收为158亿元,经常性净利润为5.59亿元,根据市场一致预期,2013年营收增速为54%,净利润增为271%,分别达到243亿元和20.71亿元。其中浙江龙盛受益于合并德斯达和染料价格大幅提价等因素的影响,短期业绩增长比较确定,我们预计2013年营收增长85%,2014年营收增长依然可以达到15%,值得投资者重点关注。

四、市场估值及表现

从下表我们可以看出,从最近1周、13周和52周的表现来看,申万纺织指数都略强于沪深300指数。尤其是在最近1年时间里,差距正在进一步拉大:沪深300指数下滑17.33%,而申万纺织指数仅下跌4.93%。

从各公司的市场表现看,传化股份不仅跑赢了大盘,还远远超过了行业的平均水平,近52周股价涨幅达到38%,近13周股价上涨25%,近1周也录得4%的涨幅。从传化股份的K线图可以看出,该股最近一直保持震荡上行态势。该股能够保持强势上升,大幅强于其他股票,我们认为与其持续稳定增长的业绩息息相关。短期来看,公司虽然染料、印染助剂和皮革化纤等业务有望保持着稳定增长,但由于新投产的10万吨顺丁橡胶价格低迷,短期或许会给公司的经营带来一定的压力,使得成长动能不足。而浙江龙盛由于染料产品持续提价,华峰氨纶新产能投产,使得2014年业绩增长确定性较强,值得投资者关注。

估值方面,目前5家公司PE分化比较明显,其中最低的浙江龙盛PE为13倍,而最高的泰和新材达到42倍,但由于也对应着差距显著的成长预期,仅有传化股份位于估值较为充分的C点位置,其他4家公司则处于估值较为合理的B点位置,。

五、我们推荐具有积极且稳健成长性的纺织化学公司

浙江龙盛:公司是国内最大的染料生产企业,主营产品有分散染料、活性染料、中间体和减水剂,其中分散染料和活性染料市场份额占比分别约35%和20%,染料总产能达到21万吨/年。目前环保政策受制于经济转型的压力,只会收紧不可能放松。尽管下游印染企业集体维权以抗议染料价格暴涨,但是这改变不了染料行业由于环保压力带来的供应减少局面。同时,浙江龙盛和闰土股份从竞争走向合作,龙头企业通过专利维权会限制小型染料企业的生产从而进一步限制行业供给,公司染料价格依然保持着上期趋势。浙江龙盛在君亮估值系统中被归为价值股,成长动能排名为2号,安全性排名为2号,是成长性较好,稳定性和预测性较优的公司,目前股价处于君亮估值JW4点股价图谱的B点位置,估值处于合理买入区域。更详细的介绍,请参见股票估值网最新的浙江龙盛个股报告。

华峰氨纶:专业从事氨纶纤维的生产、销售和技术开发,是目前国内最大的氨纶生产企业之一,拥有氨纶产能5.7万吨,占国内产能的14%,其产品规格覆盖15D-840D。目前公司在重庆建立6万吨/年的氨纶产能,2015年达产后,公司氨纶产能有望达到12万吨/年。华峰氨纶在君亮估值系统中被归为积极成长股,成长动能排名为1号,安全性排名为2号,是成长性最好,稳定性和预测性较优的公司,目前股价处于君亮估值JW4点股价图谱的B点位置,估值处于合理买入区域。更详细的介绍,请参见股票估值网最新的华峰氨纶个股报告。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多