餐饮旅游行业综合评述

一、评述范围

本期评述公司包含7家餐饮旅游公司,按照经营范围可细分为旅游综合类公司和餐饮类公司。其中,旅游综合类公司包括峨眉山A、桂林旅游、丽江旅游、黄山旅游和首旅股份;餐饮类公司包括金陵饭店和全聚德。

本期评述公司包含7家餐饮旅游公司,按照经营范围可细分为旅游综合类公司和餐饮类公司。其中,旅游综合类公司包括峨眉山A、桂林旅游、丽江旅游、黄山旅游和首旅股份;餐饮类公司包括金陵饭店和全聚德。

7家公司中,成长动能分类为1的有三家公司,分别是峨眉山A、全聚德和首旅股份;成长动能分类为2的公司有1家,为黄山旅游;成长动能分类为3的公司有三家,分别是桂林旅游、金陵饭店和丽江旅游。2010年三季度与二季度相比,评级上调的有首旅股份,没有公司评级下调。(关于各公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告)

二、业绩趋势和表现

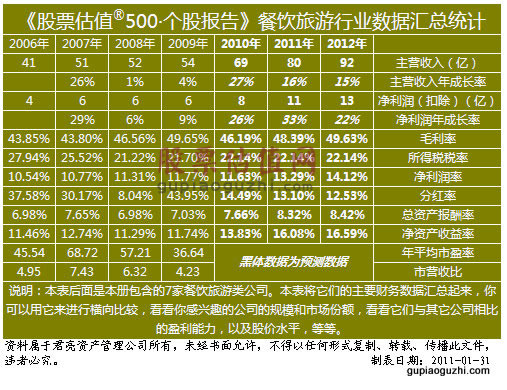

本期选取的7家公司2010年前三季度创造营业收入和归属于上市公司股东的扣除非经常性损益后的净利润如下表。2010年前三季度,这7家公司实现营业收入50.8亿元,归属于上市公司股东的扣除非经常性损益后的净利润6.1亿元,分别同比增加30.0%和16.3%。分季度看,前三季度营收同比增长分别为29.2%、35.2%和26.2%,同比涨幅呈震荡向上趋势。前三季度净利润(扣除)分别同比增长35.2%、17.9%和9.3%,在一季度大幅增长后,增幅逐级收窄。可以看出,四季度是旅游行业的淡季,其业绩贡献占比较小,二、三季度基本是旅游公司业绩的爆发期。这是对整体餐饮旅游行业而言的,对于处于不同区位的上市公司,情况可能恰恰相反。例如对于在海南岛拥有产业或景点的首旅股份来说,四季度反而是其业绩大幅提高或爆发性增长的有利时机。根据历史数据计算,营业收入对全年业绩的贡献率平均为:一季度 18%、二季度24%、三季度28%、四季度30%;利润总额平均占比为:一季度14%、二季度36%、三季度36.5%、四季度13.5%;归属于母公司股东的净利润分别为:一季度12.7%、二季度39.5%、三季度41.8%、四季度6%。从以上数据中可以发现,旅游行业单季度营业收入对全年的贡献率基本呈现一种逐季递增的态势,但考虑营业成本等营业支出后,公司单季度的利润总额对全年利润的贡献率主要集中在二、三季度,分别为 36%、36.5%,占全年利润总额的 73%。归属于母公司股东的净利润二、三季度贡献率高达81%。

本期选取的7家公司2010年前三季度创造营业收入和归属于上市公司股东的扣除非经常性损益后的净利润如下表。2010年前三季度,这7家公司实现营业收入50.8亿元,归属于上市公司股东的扣除非经常性损益后的净利润6.1亿元,分别同比增加30.0%和16.3%。分季度看,前三季度营收同比增长分别为29.2%、35.2%和26.2%,同比涨幅呈震荡向上趋势。前三季度净利润(扣除)分别同比增长35.2%、17.9%和9.3%,在一季度大幅增长后,增幅逐级收窄。可以看出,四季度是旅游行业的淡季,其业绩贡献占比较小,二、三季度基本是旅游公司业绩的爆发期。这是对整体餐饮旅游行业而言的,对于处于不同区位的上市公司,情况可能恰恰相反。例如对于在海南岛拥有产业或景点的首旅股份来说,四季度反而是其业绩大幅提高或爆发性增长的有利时机。根据历史数据计算,营业收入对全年业绩的贡献率平均为:一季度 18%、二季度24%、三季度28%、四季度30%;利润总额平均占比为:一季度14%、二季度36%、三季度36.5%、四季度13.5%;归属于母公司股东的净利润分别为:一季度12.7%、二季度39.5%、三季度41.8%、四季度6%。从以上数据中可以发现,旅游行业单季度营业收入对全年的贡献率基本呈现一种逐季递增的态势,但考虑营业成本等营业支出后,公司单季度的利润总额对全年利润的贡献率主要集中在二、三季度,分别为 36%、36.5%,占全年利润总额的 73%。归属于母公司股东的净利润二、三季度贡献率高达81%。

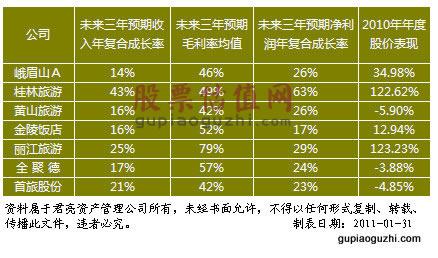

本期选取的7家餐饮旅游公司未来三年的预期收入年复合成长率和预期净利润年复合成长率分别为22%和30%。其中,桂林旅游未来三年的预期收入年复合成长率和预期净利润年复合成长率分别为43%和63%,远高于行业平均水平。主要是由于公司在2010年上半年对相关旅游资源进行初步整合,推出了以两江四湖环城水系为纽带的市中心景区水上画中游、南线山水观光休闲游和北线丹霞风光与温泉度假游,新的旅游项目和公司房地产项目为公司带来了较高的成长性。

三、估值及证券市场表现

2010年,本期选取的7家餐饮旅游公司指数上涨39.88%,跑赢上证指数54.52个百分点。这说明市场去年对餐饮旅游行业的认同度颇高,情绪正面,因此这些公司不但在2010年表现出明显的防御性,其中一些公司亦表现出较强的进攻性。自金融危机以后,2010年旅游业的整体发展呈现恢复性快速增长。

2010年,本期选取的7家餐饮旅游公司指数上涨39.88%,跑赢上证指数54.52个百分点。这说明市场去年对餐饮旅游行业的认同度颇高,情绪正面,因此这些公司不但在2010年表现出明显的防御性,其中一些公司亦表现出较强的进攻性。自金融危机以后,2010年旅游业的整体发展呈现恢复性快速增长。

从下表中可以看出,本期选取的7家公司中,桂林旅游、丽江旅游、峨眉山A和金陵饭店的股价表现较好,2010年全年分别上涨了122.62%、123.23%、34.98%和12.94%,主要原因除了受行业复苏影响和公司业绩变好外,桂林旅游在2010年有新的旅游项目“两江四湖”投入运营,丽江旅游大索道技改后在2010年底投入运营,运营能力提升了两倍。此外,黄山旅游、全聚德和首旅股份股价表现也好于大盘。

2010年,桂林旅游和丽江旅游的股价表现远远高于其业绩成长性,说明公司的成长性已经在股价上充分表现出来;峨眉山A和金陵饭店的股价表现基本符合公司成长性;黄山旅游、全聚德和首旅股份2010年年度股价表现分别为-5.90%、-3.88%和-4.85%,这三家公司的成长性在2009年就已经得到充分的反应,2010年估值已经过高,朝向合理估值回调。进入旅游行业传统淡季2010年四季度以来,这7家公司指数下跌6.78%。小幅下降部分缓解了年初至今快速上涨而来的估值过高的压力。

四、行业政策与行业发展

交通便利性的提高将为餐饮旅游业带来超预期发展

高铁时代的来临,催生了区域旅游的新热点,最显著的影响是将“长途游”变成了“短途游”,加大了出游的便捷性,进一步带动区域旅游资源的整合,使得一些资源丰富的内陆地区因此受益,比如黄山旅游和峨眉山或将明显受益。高铁建设成为“十二五”的一大亮点,预计铁路投资额将超过3万亿元。根据《中长期铁路网规划》,到2012年,中国铁路营业里程将达到11万公里以上,其中,新建高速铁路将达到1.3万公里以上。到2020年,中国铁路营业里程将达到12万公里以上,其中,新建高速铁路将达到1.6万公里以上。并规划“四纵四横”铁路快速客运通道以及三个城际快速客运系统,客车速度目标值达到每小时200公里以上。“四纵四横”为骨架的客运网络将重点覆盖环渤海、长江三角洲、珠江三角洲等经济发达和人口稠密地区,连接所有省会城市和 50 万人口以上城市,覆盖全国 90%以上人口。未来省会城市将形成1-2小时交通圈,与周边城市形成1小时交通圈。这将直接促进沿线地区的景区游客数量,同时影响当地的酒店业和餐饮业。

交通便利性的提高将为餐饮旅游业带来超预期发展

高铁时代的来临,催生了区域旅游的新热点,最显著的影响是将“长途游”变成了“短途游”,加大了出游的便捷性,进一步带动区域旅游资源的整合,使得一些资源丰富的内陆地区因此受益,比如黄山旅游和峨眉山或将明显受益。高铁建设成为“十二五”的一大亮点,预计铁路投资额将超过3万亿元。根据《中长期铁路网规划》,到2012年,中国铁路营业里程将达到11万公里以上,其中,新建高速铁路将达到1.3万公里以上。到2020年,中国铁路营业里程将达到12万公里以上,其中,新建高速铁路将达到1.6万公里以上。并规划“四纵四横”铁路快速客运通道以及三个城际快速客运系统,客车速度目标值达到每小时200公里以上。“四纵四横”为骨架的客运网络将重点覆盖环渤海、长江三角洲、珠江三角洲等经济发达和人口稠密地区,连接所有省会城市和 50 万人口以上城市,覆盖全国 90%以上人口。未来省会城市将形成1-2小时交通圈,与周边城市形成1小时交通圈。这将直接促进沿线地区的景区游客数量,同时影响当地的酒店业和餐饮业。

加快海南旅游岛建设,为海南旅游开拓发展空间

自《国务院关于推进海南国际旅游岛建设发展若干意见》发布以来,海南省组织编制了《海南国际旅游岛建设发展规划纲要》,相关的各个专项规划编制也在全面展开,构筑了海南岛建设的宏伟蓝图。国际旅游岛相关政策不断落地。游客离境退税实施方案和离岛免税政策研究报告 6月获国务院正式批复并即将推出实施。中央财政支持国际旅游岛建设专项补助10亿元已到位。积极争取到国家工商总局出台支持海南国际旅游岛建设的21条意见;争取到国家商务部、财政部在海南开展农产品现代流通综合试点,3 年内将安排资金10亿元。在海口飞行管制分区进行低空空域管理改革试点、跨境贸易结算试点和小额外币兑换试点已获国家有关部门批准。支撑国际旅游岛建设的一批重大项目也取得了重要进展。以上政策规划加快了海南国际旅游岛建设的步伐,为海南旅游开拓成长与发展的空间。

自《国务院关于推进海南国际旅游岛建设发展若干意见》发布以来,海南省组织编制了《海南国际旅游岛建设发展规划纲要》,相关的各个专项规划编制也在全面展开,构筑了海南岛建设的宏伟蓝图。国际旅游岛相关政策不断落地。游客离境退税实施方案和离岛免税政策研究报告 6月获国务院正式批复并即将推出实施。中央财政支持国际旅游岛建设专项补助10亿元已到位。积极争取到国家工商总局出台支持海南国际旅游岛建设的21条意见;争取到国家商务部、财政部在海南开展农产品现代流通综合试点,3 年内将安排资金10亿元。在海口飞行管制分区进行低空空域管理改革试点、跨境贸易结算试点和小额外币兑换试点已获国家有关部门批准。支撑国际旅游岛建设的一批重大项目也取得了重要进展。以上政策规划加快了海南国际旅游岛建设的步伐,为海南旅游开拓成长与发展的空间。

在海南有用项目和景点的首旅股份将受益于此项政策。

“十二五”计划将旅游打造为北京支柱产业

北京旅游十二五规划已制定完成,根据GDP预期,未来五年旅游产业将成为北京重要支柱产业,力争在2015年前实现全市入境游人数700万人次,入境游收入达到85亿美元,国内游人数达到20亿人次,旅游总收入有望达到 4000 亿元。在北京市旅游“十二五”规划中,特别增加了区域合作的内容,以不断扩大旅游产业规模。 各省区市可以互送游客,近年来,京津之间年均互送游客人数突破700万人次。

四省合力打造“大香格里拉”旅游区:

中国旅游业“十二五”发展规划纲要近日出台,其中,将大力打造的大香格里拉旅游区将包含云南迪庆、西藏昌都、四川甘孜和青海玉树。四方将进一步打破壁垒,深化合作,形成“同一个品牌,多个目的地”的区域格局,到十二五末建成我国西南地区的旅游中心、世界一流的生态旅游区,世界知名的具有强吸引力的一流精品生态旅游区。

“十二五”期间,我国旅游业将进一步强化国际旅游合作,以云南、广西为桥头堡,推进中国-东盟旅游合作区,到“十二五”末期要形成沿边大开放框架下的旅游国际合作格局。中国和老挝、缅甸、越南交界的湄公河地区也被列为边境旅游发展的重点地区,边境旅游将放宽人员的地域限制、简化入出境手续,进一步减少障碍,使边境旅游活动更加方便、快捷。对有组织的旅游团队和当日往返的边境游客,探索实行免签证的优惠。

此外,大香格里拉旅游区等多个旅游功能区建设奖杯持续推进。大香格里拉旅游区将充分发挥滇藏川青旅游区独特的自然资源、民族文化和区位优势,在土地、边境以及资金方面给予政策支持,加大对外开放和旅游开发力度,实施大规模生态建设与旅游资源综合开发,加快交通、通讯、能源、城镇等基础设施建设,大力发展特色旅游,引导“体验消费”,推动区域内经济结构的调整,促进经济社会的持续、协调发展,云南迪庆藏族自治州、西藏昌都地区、四川甘孜藏族自治州和青海玉树藏族自治州四方进一步打破壁垒,深化合作,实现“同一个品牌,多个目的地”的区域格局,到十二五末把香格里拉旅游区建成我国西南地区的旅游中心、世界一流的生态旅游区,世界知名的具有强吸引力的一流精品生态旅游区。

旅游业综合改革试点工作启动

据悉,旅游业综合改革试点工作正式启动,成都、秦皇岛、舟山、张家界成为首批试点城市。国家旅游局表示,将把综合改革试点工作纳入“十二五”规划和明年的重点工作。开展旅游综合改革试点工作要在五个领域先行先试:一是在与一二三产业融合发展上先行先试,二是在推动旅游业建成现代服务业上先行先试,三是在体制机制改革创新上先行先试,四是在建设生态文明、实现旅游业可持续发展上先行先试,五是在落实41号文件上先行先试。此次综合改革试点工作对于首批旅游业综合改革试点中的相关上市公司来说有望收益。

归档文章/报告:

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多