钢铁行业综合评述

一、评述范围

本期《股票估值®500》中列入钢铁行业的公司共有14家,各公司名称、成长动能分类及安全稳定指数等信息详见下表

14家公司中,仅有4家公司的成长动能排名为1和2号:新兴铸管和宝钢股份为1,西宁特钢和酒钢宏兴为2。其中,宝钢股份由上期的2上调至1,主要由于在3季度钢价下挫的情况下公司通过其高端产品保持了较好的盈利水平。

由于行业前景的不明朗,市场对行业的情绪颇为负面,股价在2010年下跌幅度较大――2010年全年沪深300指数下跌12.51%,行业内仅新兴铸管表现好于大势(-6%),14家公司平均跌幅达到35.57%。但参考下表中14家公司09―12年的营收、净利润和净资产的成长变化率预测,营收平均增长18%,净利润(12家)平均增长84%,在预期前景转好的情况下,目前估值有一定的吸引力。(关于各公司合理买入价、11―12年预期股价区间与所处点位等信息,请参考会员版或各公司个股报告)

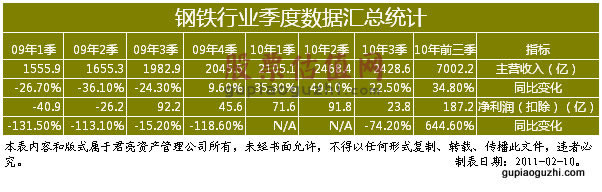

二、盈利趋势分析:

从上表可以看出,钢铁行业目前并没有明显的向上趋势,似乎还在低谷徘徊。尽管2010年1、2季度较09年同期的亏损有了大幅改善,但3季度却因为钢材价格下滑的因素,趋势掉头向下,较09年同期下滑比率竟达70%以上之多,净利润率也环比下滑逾2%,足以看出目前钢铁行业在盈利持续稳定性上依然较差。

经历了08和09两年低迷期,致使基数较低,钢铁行业在2010年出现了反弹的苗头,毛利率趋势也开始出现转而向上的迹象。不过对于2011―2012年,由于供需压力依然存在,市场对钢铁行业前景预测还是较为保守的,增长率似乎只是在10%左右。我们的基本观点是,这个行业的健康成长环境仍未出现。

三、行业相关政策

钢铁行业2010年的主要政策如下:

1)2010年4月,国务院印发《国务院关于进一步加强淘汰落后产能工作的通知》,指出工信部负责制定分行业的落后产能淘汰年度目标任务和实施方案,分解到省(市、区),并监督执行,制定措施支持优势企业通过重组、兼并和收购产能落后企业淘汰落后产能。工信部指定的落后产能淘汰目标为:在2010年底前,淘汰300立方米及以下高炉,淘汰20吨及以下转炉、电炉;2011年底前,淘汰400立方米及以下炼铁高炉,淘汰30吨及以下炼钢转炉、电炉。2010-2011年,共需淘汰落后炼铁能力约一亿吨。

2)2010年6月17日国务院办公厅下发《关于进一步加大节能减排力度加快钢铁工业结构调整的若干意见》,要清理3亿吨没有“出生证”的产能。工信部于7月在全国钢铁工作座谈会上正式发布了《钢铁行业生产经营规范条件》。该条件对钢铁企业在环境保护、能耗、生产规模等方面做了一系列规定,以推进对钢铁行业的规范管理。

3)2010年11月3日,发改委、国土资源部与环境保护部共同发布《关于清理钢铁项目的通知》,对钢铁项目进行一次性清理,主要目的是为“十二五”钢铁产业布局、结构调整和产业升级提供第一手资料,为钢铁产业宏观调控、能耗和环保指标 分配、资源和土地配给、企业融资、差别电价、联合重组、淘汰落后、技术改造等政策的制订提供重要依据。

四、行业层面分析

关于钢铁行业层面的分析,将主要围绕需求、供给、价格与成本展开。

需求方面:我国2009年钢材实际消费量为53500万吨,同比增长24.97%。其中,建筑行业30500万吨(占比57.01%)、机械行业9200万吨(占比17.20%)汽车行业3300万吨(6.17%)、电力1700万吨(占比3.18%)、造船行业1400万吨(占比2.62%)、家电行业780万吨(占比1.46%)、铁道556万吨(占比1.04%)。占比5%以上的为建筑行业、机械行业与汽车行业。

虽然2010年我国经济结构有些许调整,但根据统计数据,2010年仍是房地产行业发展较快的一年――2010年全国房地产开发企业完成投资4.83万亿元,同比增长33.2%,其中住宅类投资3.4万亿,同比增长32.9%;房地产开发企业房屋施工面积40.55亿平方米,比09年增长26.6%;房屋新开工面积16.38亿平方米,同比增长40.7%;总体数据不错。2011年的保障性住房的高速增长较为确定,“ 十二五”期间,预计我国将完成保障性住房建设3000万套,而今年则计划建设保障房1000万套,较2010年增长近1倍,拉动一定的钢铁消费。市场有分析师预计保障性住房的建设将带来钢材需求增量约1700万吨左右,约占2010年钢材消费量的2.9%。房地产行业作为钢铁主要的下游需求,预计今年带来的钢材消费增速约在10%左右。

机械设备行业2010年则一片繁花似锦,未来三年,在保障性住房、高铁、水利、新能源等带动下,机械设备行业将依旧维持较高(20%以上)的增长。而汽车行业继09年48.3%的高增速后,2010年又保持了32.4%的较高增长,全年产销超过1800万辆,市场普遍预计2011年汽车行业将回归至10%―15%的常规增速上来。

此外,我国的工业化进程也决定了未来钢材消费的刚性需求。2009年,我国城市化率46.6%,居全球平均水平57%尚有11个百分点,尤其是西部地区的城镇化率仅有40.3%,到2015年中部地区的城镇化率要提高到48%;到2020年全国城镇化率达到56%,这意味着平均每年约有1400万农村人口要进入城市,需要相关配套的基础设施、房屋建设等方面的消费。

虽然下游需求尚显良好,但仍不足以支撑钢铁行业庞大的供给压力。2010年1-11月,我国共生产粗钢5.75亿吨,同比增长10.84%;钢材产量7.3亿吨,同比增长15.67%。根据相关数据统计,2009年底全国粗钢产能约为7.15亿吨,2010年提升至7.4亿吨左右(扣除2010年淘汰的约900万吨落后产能后)。预计2011年新增粗钢产能约4000―4500万吨,乐观估计淘汰2000万吨,则净新增2000万吨以上的产能至7.7亿吨左右。而根据中钢协预测,2010年我国粗钢表观消费将达5.96亿吨,今年即便有10%―15%的需求增长,也仅至6.5亿吨左右,较目前的产能仍有近20%的过剩。

价格与成本方面,下图为2010年Myspic国内钢价综合指数走势及铁矿石综合指数走势。

由于原材料价格高企,推动钢材价格上涨,但钢材价格的上涨幅度不能完全抵消原材料价格的上涨,因此钢铁企业的盈利能力受到较大的挑战(原材料价格反映在钢企盈利能力上有一定滞后性)。今年已来,我国大中型钢企的盈利从4月份达到122亿元的高点后逐步回落,7月份最低为28.5亿元,之后虽有所回升,但利润率仍然偏低。

由于我国铁矿石出量较少,而且铁矿石的品味不高,使得我国钢铁生产所需的用铁矿石需要大量进口。随着近几年产能的不断增加,铁矿石的进口也大幅度增长。据统计,我国铁矿石的对外依存度大于50%。此外,自2003年以来,进口铁矿石价格持续上涨,只有金融危机后的2009年下跌。2010年,铁矿石定价机制由原来的年度定价演变为季度定价,对一些大中钢企来说有较大影响。市场有分析师统计,2003-2009年进口长协矿锁定的利润在占整个钢铁行业利润的比例为30%,长协矿比例更高的企业占比也更高(如宝钢通过长协矿锁定的利润占其利润的比例为37%)。2011年1月,澳大利亚必和必拓公司决定,从今年起对大部分的铁矿石出口由“季度定价”改为 “月度定价”机制,若其他矿商跟进,则该机制将进一步提升钢铁企业的采购成本,盈利能力将会更为脆弱。

五、公司点评

宝钢股份

宝钢股份是国内最大的钢铁企业,主打产品为冷、热轧碳钢板卷,其他产品还包括宽厚板、钢管、不锈钢等。公司冷轧产品主要应用于汽车与家电制造业的高端产品,06―09年在汽车与家电行业市场占有率一直保持在50%与36%左右,可谓相当稳定。除08年受金融危机影响未分红外,公司自2001年起均保持了约50%的较高分红比例,按公司最新业绩预告公布的2010年全年每股收益0.73元来看,分红数额在0.35元左右,股息收益有望达到5%。此外,10%左右的净资产收益率(2010年3季度)对应着其1.2倍的市净率亦有较强的吸引力,在钢铁行业中实属不错的投资对象。(关于宝钢股份的JW4点点位,合理买入价和预期股价区间,请参见其个股报告)

新兴铸管

公司是国内最大的球墨铸管生产企业,市场占有率达到40%,产能155万吨,在国际上也仅次于法国的穆松桥,在原材料上涨趋势下,具有较好的成本转嫁能力。公司主营产品球墨铸管作为建设部《2010城镇供水行业发展规划和2020远景目标》中指定的未来供水行业的主导管材,目前国内占比仅在40%―50%之间,远低于国际上95%―98%的比例,未来具有较大的发展空间。钢铁业务方面,公司螺纹钢也具有一定竞争优势――从2005年至今,公司螺纹钢平均毛利率水平为12.5%,远远高出马钢、河钢、华菱约6%的水平。公司目前PB为1.78,ROE为10.08%,价格亦有一定吸引力。(关于新兴铸管的JW4点点位,合理买入价和预期股价区间,请参见其个股报告)

- • 房地产加速竣工,建筑材料需求旺盛2021年03月18日

- • 疫苗行业扶摇直上,新冠疫苗锦上添花2021年03月18日

- • “5G+数通”双轮驱动,PCB未来增长可期2019年03月25日

- • 民营医疗服务实体,前景宽阔2019年03月07日

- • 细分医疗服务连锁企业成长空间广阔2018年02月21日

- 更多