博腾股份:明星赛道上的困境反转型企业

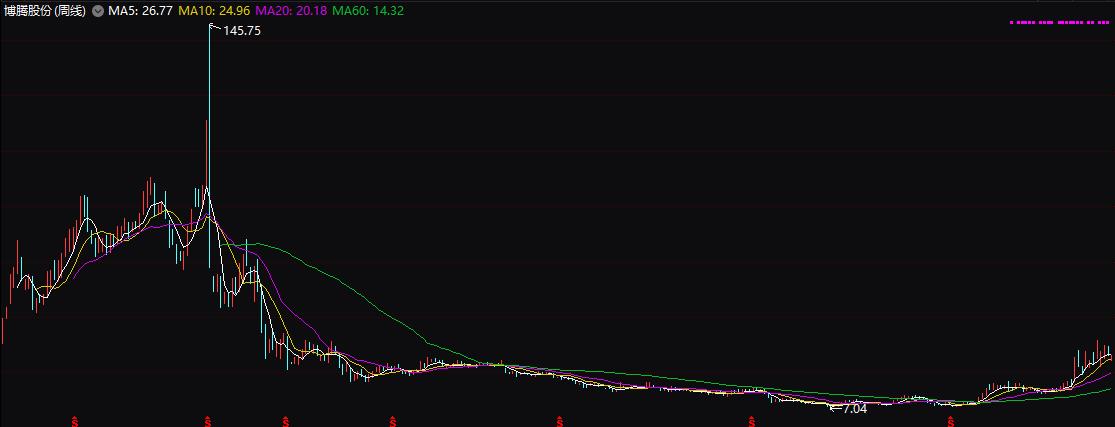

虽然我们去年才将博腾股份纳入跟踪研究的股票,但期也在我们2020年的【年度88只好股票】中。它的成长性良好,长期排在最好的五星股票队列。公司主要为全球制药公司、新药研发机构等提供从临床早期研究至药品上市全生命周期所需的医药中间体及原料药定制研发和定制生产服务,客户包括:强生、吉利德、辉瑞、葛兰素史克、诺华、罗氏、勃林格殷格翰等,是目前国内第三大医药研发生产外包商(CDMO),规模仅次于药明康德(合全药业)和凯莱英。2019年全年实现营收15.51亿元、扣非后净利润1.62亿元,分别同比增长31%和125%,其中第四季度实现营收4.7亿元、扣非后净利润3776万元,分别同比增长35%和104%,延续快速增长趋势。 另外,公司还发布了2020年一季度业绩预告,预计当季实现营收3.78亿元-4.05亿元,同比增长50%-60%;实现扣非后净利润4000万元-4800万元,同比增长284%-361%。2020年至今(2020-4-16)博腾股份的股价上涨79.11%,股价处于偏高的C位,我们认为公司的成长空间仍在,长期来看,仍有上升空间。

(【2020年,你应该重点关注的88只好股票】正在热销中,欢迎进入我们的微信商城购买,可看到关于博腾股份估值的完整报告。)

(2005年成立,2014上市。公司主要为全球制药公司、新药研发机构等提供从临床早期研究至药品上市全生命周期所需的医药中间体及原料药定制研发和定制生产服务,客户包括:强生、吉利德、辉瑞、葛兰素史克、诺华、罗氏、勃林格殷格翰等。公司是国内第三大医药研发生产外包组织(CDMO),规模仅次于药明康德(合全药业)和凯莱英。2019年公司临床早期业务、临床后期及商业化服务的营收占比为32%和66%,毛利占比为30%和71%。控股股东、实际控制人:居年丰、陶荣、张和兵(分别持股12.4%、10.26%和9.27%);董事长兼总经理:居年丰;员工:2077人。地址:重庆市北碚区水土园区方正大道重庆博腾有限公司)

1、转型顺利推进,客户结构逐渐多元化。2016-18年公司业绩出现下滑,主要是由于大客户产品销量下滑影响,2016年以前公司深度绑定强生、吉利德和葛兰素史克这三大客户(2016年营收占比达63%),2017年吉利德的抗丙肝药物索非布韦和强生的降糖药卡格列净由于竞争加剧,销量大幅下滑,这两个产品的中间体主要由公司生产,拖累同期公司业绩大幅下滑。2017年后公司被迫转型,提出“3+5+N”战略,3即是强生、吉利德和葛兰素史克3大传统客户,5是指辉瑞、诺华、罗氏、勃林格殷格翰、艾尔建5家新开发客户,N是指大力培育中小客户。近两年公司转型成效凸显,公司服务客户数量从2017年的97家迅速上升到2019年的201家,前10大客户营收占比从2017年的76.5%下降到2019年的58.4%,前10大产品营收占比从2017年的58%下降到2019年的33.5%。根据公司年报,2019年公司的整体产能利用率仅为60%,未来随着客户订单增长,产能利用率将继续提升,盈利能力也将进一步增强。

2、进入生物药和制剂CDMO 领域,技术壁垒提升。公司初始业务为原料药CMO(原料药生产外包),这也是市场起初认为公司与原料药生产企业没有本质区别的原因,2017年公司进入上游的CRO(研发服务外包)领域,并以2600万美元收购了美国CRO企业J-star,大幅提升药物结晶能力。进入CRO领域后,公司的CMO业务技术含量得以提升,可以深入参与到更多的创新药早期研发当中,公司服务的临床二期及以前的药物从2017年的69个增长到2019年的187个,临床三期及以后的药物也从2017年的59个增长到2019年的121个。在立足化学原料药的基础上,为了达成CDMO全方位一站式服务平台的战略目标,公司2019年开始布局化学制剂CDMO服务。2019年8月公司设立重庆博腾药业,作为未来承接制剂 CDMO业务的主体,并在中美两地同时布局制剂服务,目前国内已完成关键人才招募,战略和技术规划,正在进行实验室的布局和建设。另外,2019年11月公司还通过增持苏州博腾生物(目前持股63.57%),进入生物药CDMO领域。苏州博腾生物具有单抗、基因和细胞疗法、分析研发和质量控制等服务能力,但目前尚处于布局前期,还未开始大规模贡献收入,现在全球生物药发展方兴未艾,未来博腾生物有望通过母公司的客户资源,大规模导入业务订单。

市场预期2020年全年的每股收益大约在0.48元,对应周四(2020-4-16)收盘价25.63元,PE为70.58倍。公司未来成长动能仍然较为充沛,市场预期博腾股份2021/22两年的EPS分别为:0.63/0.81元。2020年年初至今(2020-4-16)公司股价上涨79%。过往来看,博腾股份的股价大部分时间都是在上一年每股盈利的40-100倍之间滑动。以目前70倍左右的PE来看,估值处于偏高的位置,但仍有一定上升空间。

读者可通过下方二维码进入我们的微店,查阅和购买博腾股份的最新报告,同时查看和购买我们的年度重磅产品【2020年,你应该重点关注的88只好股票】可得到关于博腾股份估值的持续报告和更到及时资讯。

归档文章/报告:

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- • 海容冷链:冷链花开,估值诱人2023年11月30日

- 更多

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- • 平安银行:抗风险能力较强,成长保持稳定2023年12月21日

- 更多

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多