智飞生物:长期成长空间巨大,估值处理合理位置

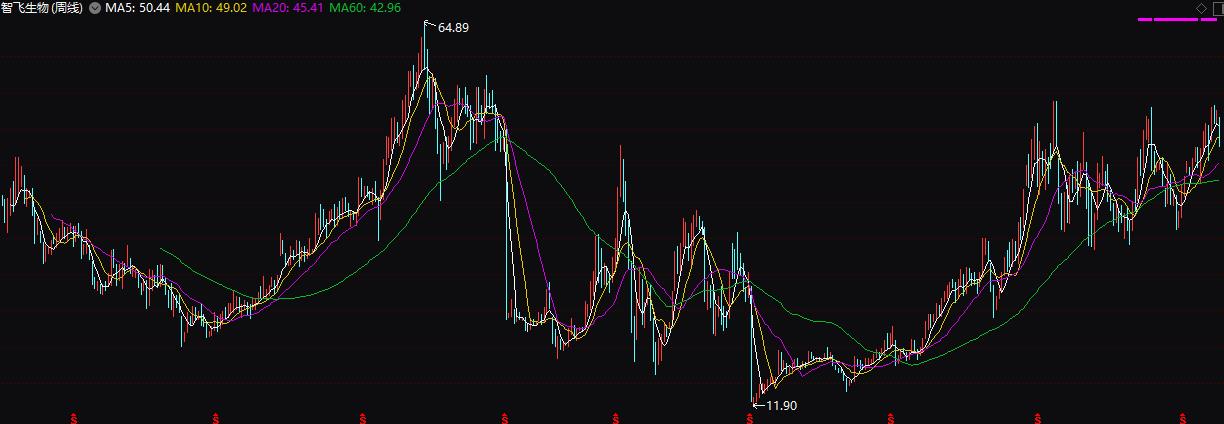

我们长期跟踪研究智飞生物,它也入选我们2019年【年度88只好股票】之中。智飞生物的成长性评级处于我们研究的评级系统中最为优秀的五星行列。公司近3年营收和净利润(扣除)年复合增长率分别为46%和63%。2019年上半年公司实现营收50.4亿元、扣非后净利润11.77亿元,分别同比增长143.2% 和71.9%,其中第二季度实现营收27.45亿元、扣非后净利润6.44亿元,分别同比增长122.5%和52.6%。代理疫苗实现快速增长,完成销售收入44.65亿元、归母净利润9.71亿元,分别同比增长196%和125%。公司股价在2019年至今(2019-9-26)累计增长23.71%,受三联苗再注册尚未获批,股价表现不佳。但公司代理的HPV疫苗有望持续释放活力,公司业绩仍保持较快的增长。目前股价处于合理的估值位置,可长期持有关注。

(2002年进入生物制品行业,2009年上市。公司主要从事疫苗研发、生产和销售,以及代理进口疫苗销售,现在售自主产品包括AC群脑膜炎球菌 (结合)b型流感嗜血杆菌(结合)联合疫苗、b型流感嗜血杆菌结合疫苗、A、C、Y、W135群脑膜炎球菌多糖疫苗、注射用母牛分枝杆菌、A群C群脑膜炎球菌多糖结合疫苗。代理的默沙东授权疫苗包括:23价肺炎球菌多糖疫苗、甲型肝炎灭活疫苗、四价人乳头瘤病毒疫苗、九价人乳头瘤病毒(会引起宫颈癌)疫苗、口服五价重配轮状病毒减毒活疫苗等。2019年上半年公司自主疫苗和代理进口疫苗营收占比为11.4%和87.8%,毛利占比为 25.94%和72.4%。控股股东、董事长兼总经理:蒋仁生(持股54.13%))

1、自主疫苗:短期将面临无疫苗可用情况,明年两大产品上市或迎来放量。公司自主疫苗包括AC-Hib 三联苗、ACYW135 流脑多糖疫苗、Hib疫苗和AC结合疫苗,今年上半年三联苗批签发量299万支(公司独家),同比增长6.8%;ACYW135流脑多糖疫苗批签发量45.8万支(市场占有率22.1%),同比下滑48.4%;Hib疫苗批签发量28.4万支(市场占有率8.4%),去年同期批签发量为0;AC结合疫苗22.9万支(市场占有率4.5%),去年同期批签发量为0。公司自主疫苗主力为三联苗,贡献了90%以上的业绩,但2019年4月1日三联苗由于注册到期未取得再注册批件,公司已经暂停生产,停产前公司备货600万支,预计只能支撑今年的销售,三联苗至今迟迟未获再注册批件,预计后续获批较为困难。公司目前的三联苗是水剂,水剂中含有铝佐剂是再注册未获批的主要原因,公司剔除铝佐剂的冻干针剂已完成临床试验,预计将在2020年下半年获得生产批件,短期内公司或面临无疫苗可用的情况。不过,从中长期来看,公司研发的母牛分枝杆菌疫苗已于去年6月申报生产,被纳入优先审评,预计2020年可以获批生产,母牛分枝杆菌是全球首款预防成人肺结核的疫苗,上市后将填补市场空白,公司目前准备了500万支年产能(后期会视情况扩产到1000万支),定价为2000元/6针,市场空间超过15亿元。公司三联苗停产前年销售额超过10亿元,冻干针剂批产后可以快速恢复销量,即将获批的结核疫苗预计年销售额也能达到10亿元以上,2020年两大产品将陆续上市,后续放量情况值得关注。

2、代理疫苗:HPV疫苗批签量略低于预期,关注默沙东供应增长情况。公司2017年5月拿到默沙东四价HPV疫苗(宫颈癌疫苗)国内独家代理权,2018年5月拿到默沙东九价HPV疫苗独家代理权,今年公司计划实现HPV疫苗(四价+九价)销量300万人份(900万支),今年上半年公司实现HPV疫苗批签发量400.12万支(其中四价282.3万支,九价117.9万支),完成全年计划的44.5%,略低于预期。HPV疫苗下游需求旺盛,部分地区注射九价HPV疫苗需要排队半年左右,疫苗供应不足预计主要是默沙东产能限制(目前四价和九价HPV疫苗仅默沙东独家生产),公司已与默沙东协议约定:2019年向默沙东采购HPV疫苗55.07亿元,2020年采购83.3亿元,2021年1-6月采购41.65亿元,根据该协议,后续默沙东供应量将逐步增加

市场预期2019年全年的每股收益大约在1.48元,对应周四(2019-9-26)收盘价47.95元,PE为33.8倍。公司未来成长动能仍然较为充沛,市场预期智飞生物2020/21两年的EPS分别为:1.96/2.57元。2019年至今(2019-9-26)公司股价上涨23.71%。上市以来,智飞生物的股价大部分时间都是在上一年每股盈利的30-100倍之间滑动。以目前33倍左右的PE来看,估值处于偏低位置,相对其未来成长性,股价仍有上升空间。

读者可通过下方二维码进入我们的微店,查阅和购买智飞生物的最新报告,同时查看和购买我们的年度重磅产品【2019年,你应该重点关注的88只好股票】可得到更多个股估值的持续报告和更到及时资讯。

归档文章/报告:

- • 福耀玻璃:高附加值产品加速渗透,盈利能力表现亮眼2024年03月28日

- • 贝泰妮:产品矩阵丰富,推动长期发展2024年02月29日

- • 海容冷链:冷链花开,估值诱人2024年02月22日

- • 迈瑞医疗:国产医疗器械龙头,市场前景依然广阔2024年01月04日

- • 海容冷链:冷链花开,估值诱人2023年11月30日

- 更多

- • 斯达半导的内在价值和股价2024年04月18日

- • 青鸟消防:“一站式”消防安全系统服务商,市场扩张进行时2024年03月14日

- • 珀莱雅:多品牌发展,业绩快速增长2024年03月06日

- • 中国核电:核电稳健、风光增长,龙头高抬2024年02月01日

- • 珀莱雅:多品牌发展,业绩快速增长2024年01月11日

- 更多

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年04月11日

- • 永新股份:盈利表现稳健,延续高分红政策2024年03月21日

- • 硅宝科技:有机硅胶龙头,布局硅碳负极材料2024年01月25日

- • 中国中免:免税市场广阔,龙头高抬可期2024年01月18日

- • 恒力石化:营收增长,利润改善2023年12月14日

- 更多